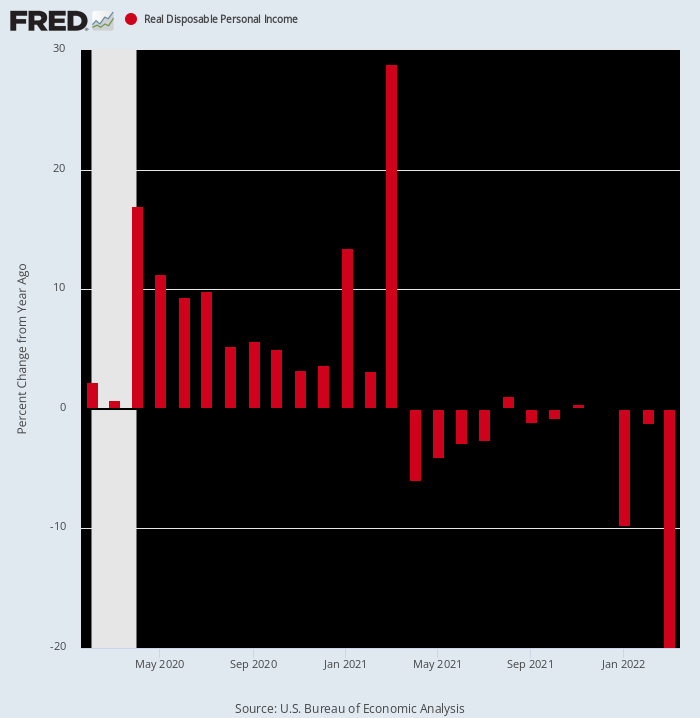

Tja, här är en annan chockerare. Denna rapport från handelsdepartementet visade det real disponibel personlig inkomst i mars kom in kl -19.9% mot mars 2021.

Den svindlande krympningen är naturligtvis ännu ett vittnesbörd för den gamla sågen om "det som går runt, kommer runt." Det vill säga att de reala disponibla inkomsterna i mars steg i höjden med nästan 29% på grund av de massiva Biden-stimulansbetalningarna. Men sedan dess har inflationen sprängt uppåt, även när Washington har tagit slut på nerverna på finanspolitisk stimulansfront.

Å/Å förändring i real disponibel inkomst, februari 2020 till mars 2022

Vad detta naturligtvis påminner om är att vi inte befinner oss i en vanlig konjunkturcykel. Washington gick helt enkelt berserk på den finanspolitiska och monetära fronten som svar på de ekonomiska störningar som orsakades av Trumps dumma stöd av Covid-låsningarna. Dessa massiva stimulerande utbrott har i sin tur skapat oöverträffad turbulens och fluktuationer i de kvartalsvisa flödena av inkomster och utgifter.

Och ja, Donald äger Lockdown-galenskapen 2020, vilket fick BNP att sjunka med en årlig takt på 37 % under april-juni kvartalet det året. När allt kommer omkring var det ingen som sa att han var tvungen att lyssna på statistiska byråkrater som Dr. Fauci och Scarf Lady, men han var helt enkelt för oinformerad, lat och blyg för att skicka dem packning.

I vilket fall som helst har det aldrig i amerikansk historia skett en explosion av överföringsbetalningsfria saker som inträffade på Donalds klocka under 2020 och Q1 2021. Och ja, du kan belägga honom med en stor del av skulden även för Bidens 1.9 miljarder dollar spenderade palooza i mars 2021. Det beror på att det var centrerat på att slutföra den andra stimulanschecken på $2,000 2020 per person som Donald högt hade brått om under valkampanjen XNUMX.

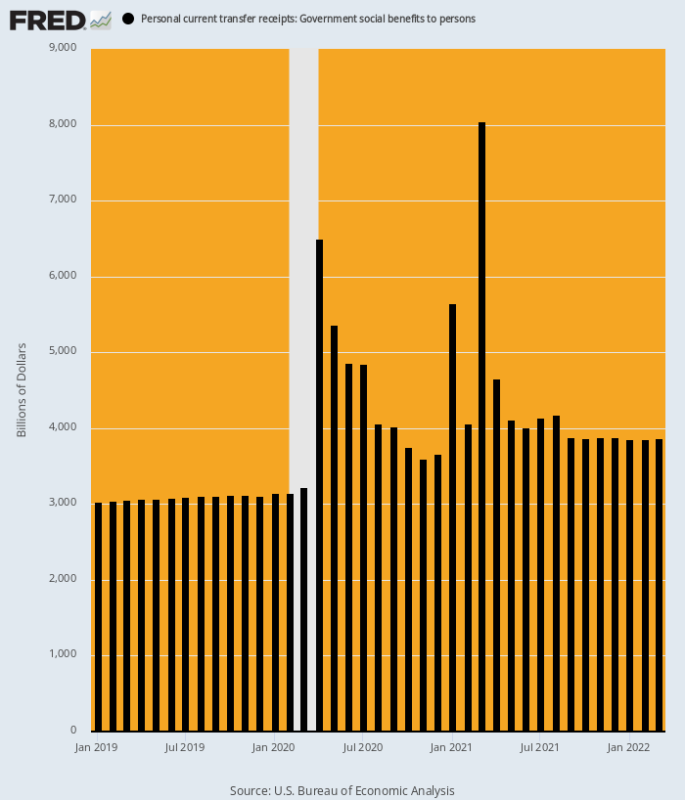

Som visas nedan hade den årliga löphastigheten för totala statliga överföringsbetalningar (inklusive den statliga och lokala delen av välfärden och Medicaid) varit cirka 3 biljoner dollar, men efter februari 2020 sköt den i höjden till ett helt annat postnummer. Således, jämfört med 3.15 biljoner dollar i februari 2020 inträffade de enorma ökningarna av överföringsbetalningar enligt följande:

- April 2020: 6.49 biljoner dollar, upp 106 %;

- Januari 2021: 5.65 biljoner dollar, en ökning med 79 %;

- Mars 2021: 8.05 biljoner dollar, en ökning med 155 %.

Tyvärr, till och med Washingtons utbrott av finanspolitisk galenskap kommer så småningom till ett slut. Följaktligen var löphastigheten för överföringsbetalningar som rapporterades i morse för mars 2022 bara 3.86 biljoner dollar, en siffra -4.19 biljoner dollar och 52% lägre än i mars 2021.

Det behöver inte sägas att varken den amerikanska ekonomin eller ekonomernas modeller är byggda för att hantera fluktuationer av så gigantiska omfattningar. Följaktligen flyger den amerikanska ekonomin nu blind in i en riktning som inkluderar skyhög inflation och en abrupt vändning av den massiva monetära och finanspolitiska stimulansen som drastiskt förvrängt den ekonomiska aktiviteten under de senaste två åren.

Totala statliga överföringar till årskurser, januari 2019 till mars 2022

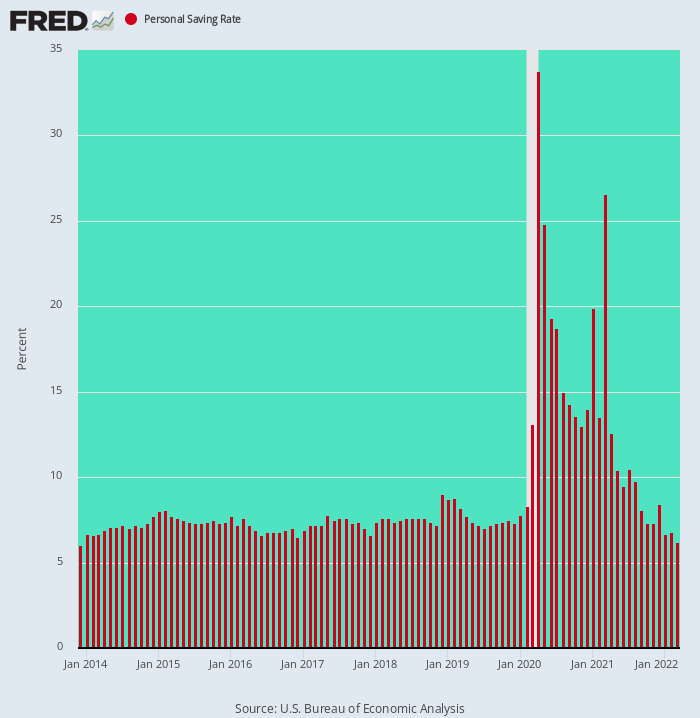

För tillfället har kollapsen av stimulanser och överföringsbetalningar inte nämnvärt saktat ner hushållssektorns all-ready spending-kanin. Under mars steg utgifterna med 1.1 % från februari och ökade med 9.1 % från föregående år.

Men det hände bara för att hushållen tog tillbaka sina sparsatser till 6.2 % av den disponibla inkomsten – den lägsta nivån sedan december 2013, och knappt hälften av de 10-12 % som rådde före sekelskiftet.

Med andra ord var den tillfälliga ökningen av den beräknade sparräntan som inträffade under april 2020 till mars 2021 en ren artefakt av Washingtons finanspolitiska galenskap: Gratis saker stoppades in på hushållens bankkonton snabbare än till och med USA:s spenderande familjer kunde göra sig av med dem.

Men för alla praktiska ändamål är det nu antik historia. Hushållssektorn är redan tillbaka till sitt lönecheck-till-lönecheck-modus operandi, vilket innebär att när nästa omgång av uppsägningar inträffar kommer det att gå direkt igenom till minskade konsumtionsutgifter.

Personlig sparränta, december 2013 till mars 2022

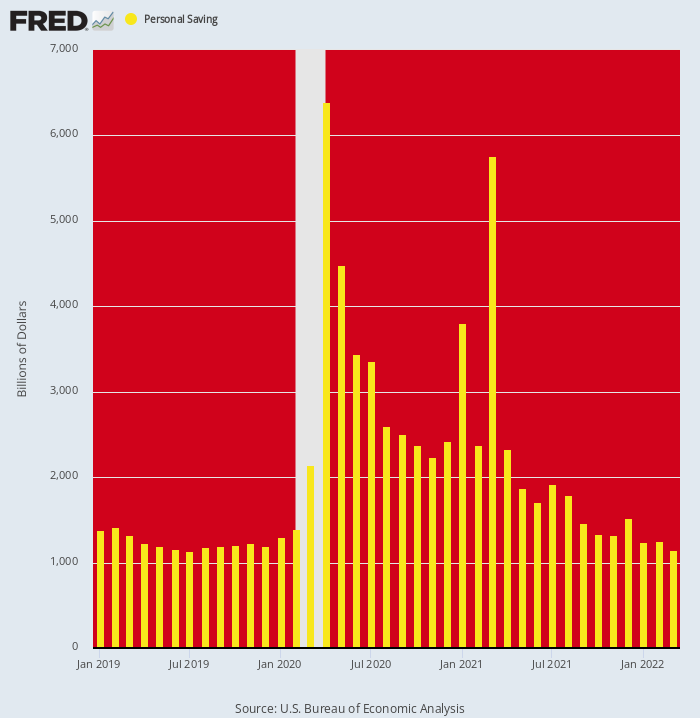

I brist på tvivel är det upplysande att titta på den absoluta nivån av personligt sparande (till årskurser) och de otroliga fluktuationer som har rullat upp data på grund av stimulanserna. Dessa uppgifter klargör att de påstått "starka" nuvarande nivåerna av hushållens utgifter drivs på en engångsbasis genom att besparingar tas ner.

Till wit, var körhastigheten för personligt sparande ungefär $ 1.19 biljoner per år i december 2019, vilket återspeglar den blygsamma sparräntan på 7–8 % som rådde under återhämtningen efter 2008–2009. Men den siffran höjde till $ 6.39 biljoner och $ 5.76 biljoner under april 2020 respektive mars 2021, när kongressen sprängde hushållssektorn med gratis grejer från änden av en fiskal brandslang.

Det uppenbara budskapet i diagrammet är dock att denna aberration nu är över och klar. Under mars 2022 rasade faktiskt besparingsnivån till 1.15 biljoner dollar (på årsbasis). Det var faktiskt under trendtakten före Covid, och en svindlande -4.61 biljoner dollar eller 80 % under mars 2021.

Med ett ord, hushållens utgifter och BNP-siffror har blivit oerhört smickrade de senaste månaderna av en aldrig tidigare skådad minskning av de uppsvällda sparnivåerna som genererades av stimulanskontrollerna. Men det speciella tricket kan bara utföras en gång, och de fallande gula staplarna i diagrammet nedan gör det klart att det spelar med en hämnd.

Personlig sparnivå, 2019-2022

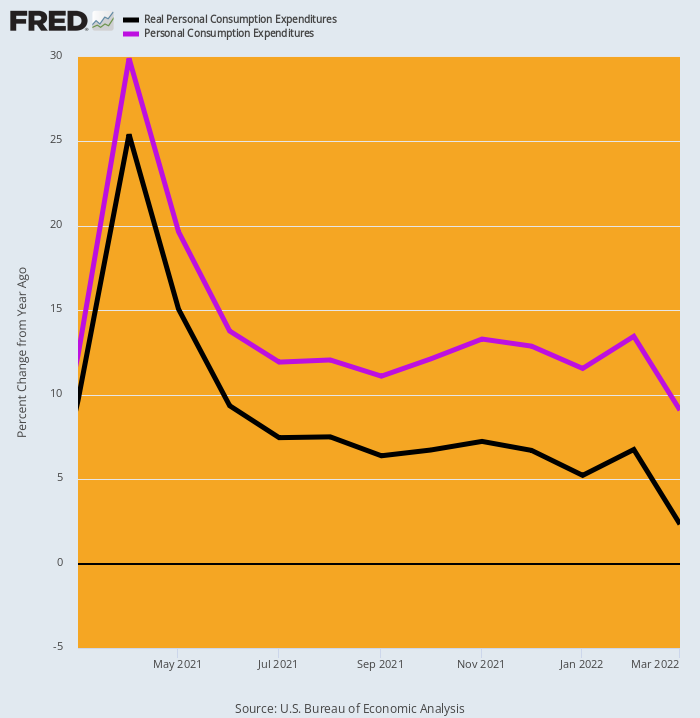

Faktum är att utmattningen av besparingarna i kombination med stigande inflation visar sig redan i det verkliga måttet på hushållens utgifter – verkliga PCE (personliga konsumtionsutgifter).

Trots 9.1% frekvensen av nominell PCE-ökning (lila linje) som rapporterades i morse för mars, var J/Y-ökningen i reala termer (svart linje) bara 2.3%. Det kan jämföras med 7.3 %, 9.3 % och 25.4 % i november, juni och april 2021, respektive.

Kort sagt, med besparingar som minskar och inflationen rasar långt över löne- och löneökningar, dras verklig PCE kraftfullt mot den platta linjen. Det beror på att vad som motsvarade en vattenmelon som passerade genom en Boa Constrictor nu i princip har lämnat odjuret.

Å/Å förändring i nominell och verklig PCE, mars 2021 till mars 2022

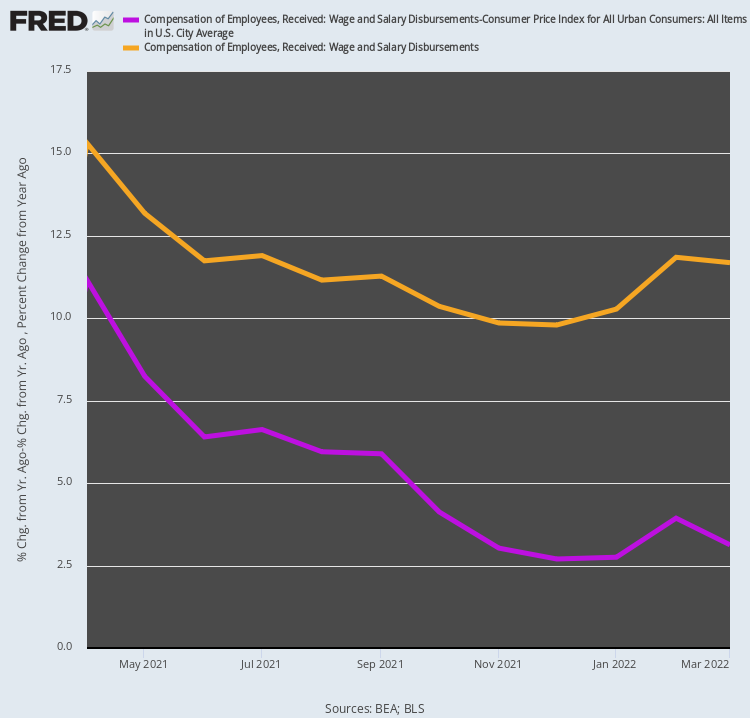

Faktum är att dagens rapport till och med satte kibosh på påståendet att en robust löneökning kommer att hålla hushållssektorn driven med full köpkraft. Som det hände, i själva verket, var mars 11.7% J/Y vinst i aggregerade löneinkomster på bubblevision denna förmiddag inte exakt vad den var tänkt att vara.

Det beror på att när du tar bort inflationen, krymper Y/Y-siffran till en ganska fotgängare 3.1%. Dessutom, när man tittar på trenden sedan april förra året, då de nominella och inflationsjusterade siffrorna steg med 15.3 % respektive 11.2 %, finns det egentligen inte mycket att bråka om.

Medan den årliga tillväxttakten för nominella löner minskar med blygsamma 24 %, har tillväxttakten för reallöneinkomster rasat med 72 %. Ändå är det ganska säkert att den samlade sysselsättningen och lönetillväxten kommer att fortsätta att sakta ner, även när inflationen accelererar – vilket innebär att tillväxttakten för de inflationsjusterade hushållens inkomster kommer att fortsätta att krympa.

Å/Å förändring i nominella och inflationsjusterade löne- och löneinkomstutbetalningar, april 2021 till mars 2022

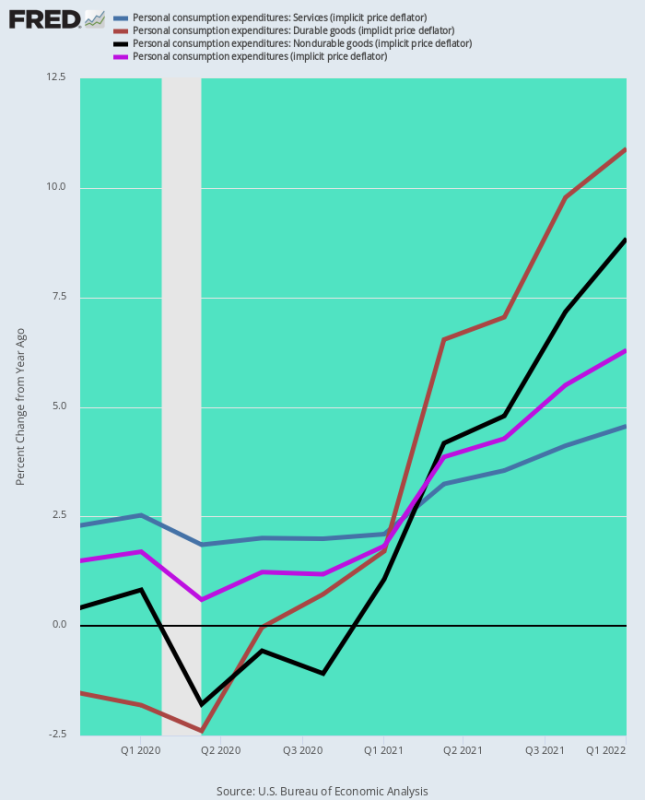

Slutligen hade marssiffran för Feds favoritinflationsmätare – PCE-deflatorn – två tydliga implikationer: För det första att inflationstakten accelererar, och för det andra att Fed inte kommer att vara i någon position att lätta på sin anti-inflation ställning när som helst snart.

Diagrammet nedan visar att Fed ligger hopplöst bakom inflationskurvan och att dess långvariga teori om "lågflation" var en komplett skurk, stödd av en tillfällig men avvikande låg inflationstakt för varaktiga och ohållbara varor.

Följaktligen sammanfattar de två databankerna nedan Y/Y-inflationstakten för de tre huvudkomponenterna i PCE-deflatorn, såväl som det övergripande indexet. Skillnaden mellan de två perioderna är natt och dag, och som visas i diagrammet blir det värre.

Y/Y deflator förändring från och med Q4 2019:

- PCE-tjänster: +2.2%;

- PCE hållbarhet: -1.5%:

- PCE icke-hållbara: +0.4%;

- Total PCE-deflator: +1.5%;

Y/Y deflator förändring från och med Q1 2022:

- PCE-tjänster: +4.6%;

- PCE-varaktigheter:+10.9%;

- PCE icke-hållbara:+8.8%;

- Total PCE-deflator:+6.3 %

Med tanke på att tjänsteinflationen, som alltid har legat långt över Fed:s mål, nu har fördubblats från 2.2 % till 4.5 % och att krafterna som driver både varaktiga varor (störningar i den globala försörjningskedjan) och icke varaktiga varor (globala råvaruökningar) fortsätter att intensifieras , den nedersta raden index siffra för 6.3% postad för mars har ingenstans att ta vägen förutom uppåt, och i stort sett så.

Därmed kvarstår frågan. Under ett förestående scenario där PCE-deflatorn stiger mot 10 % är det tänkbart att Fed kan lätta på monetära återhållsamhet – särskilt under en valsäsong då GOP kommer att vara i full hals mot inflationskrig?

Å/Å förändring i PCE-deflator och dess huvudkomponenter, Q4 2019-Q1 2022

Vi tror att svaret på ovanstående fråga är negativt, och det betyder att den förestående träffen på den vansinnigt övervärderade aktiemarknaden kommer att vara biblisk.

Det beror på att räntorna kommer att stiga långt över nuvarande förväntningar innan Fed äntligen lyckas hålla tillbaka inflationsvågen och skicka ekonomin i drinken; och också för att de ytliga "tillväxt"-canards som har rättfärdigat ut ur denna värld PEs inom tekniksektorn, och särskilt bland FANGMAN, redan börjar nysta upp.

Hela tiden har vårt argument varit att sådana som Amazon, Google och resten snart kommer att stöta på järnlagen om BNP-tillväxt. Det vill säga, deras höga tillväxttakt under det senaste decenniet är inte hållbara eftersom de berodde på engångsekonomiska förändringar, såsom förflyttningen av reklamdollar från äldre till digitala medier och övergången av detaljhandelsdistribution från tegel- och murbruksbutiker till e-handel .

Dessutom påskyndade den enorma ekonomiska störningen som orsakades av Covid-låsningarna faktiskt dessa förändringar, vilket förde dagen för fullbordandet, och därmed BNP-baserad tillväxt, betydligt framåt i tiden.

Veckans resultatrapporter för första kvartalet bland teknikjättarna har validerat dessa teman i spader. Till exempel ökade Amazons intäkter med bara 1% under första kvartalet, jämfört med 7% expansion under året innan. Detta är den lägsta takten för något kvartal sedan dot-com-busten 44 och den andra raka perioden med ensiffrig tillväxt för e-handelsjätten.

Dessutom sa Amazon att de projicerar intäkter under det aktuella kvartalet på 116 miljarder dollar till 121 miljarder dollar, vilket saknar analytikerns genomsnittliga uppskattningar på 125.5 miljarder dollar. Detta innebär att intäktstillväxten för andra kvartalet kan sjunka ytterligare, till mellan 3% och 7% från ett år tidigare.

För att vara säker har Amazon fortfarande den största andelen onlinehandel, cirka 39%, enligt Insider Intelligence. Men business intelligence-företaget säger också att tillväxten i segmentet har avtagit på senare tid och förutspår att den årliga tillväxten av Prime-abonnemang i USA, en gång nästan 20 %, kommer att avta till 2 % till 2025.

Som det var, redovisade Amazon faktiskt en nettoförlust på 3.8 miljarder dollar under första kvartalet, och, ännu viktigare, negativ fritt kassaflöde av $ 18.6 miljarder. Så det är bara en tidsfråga innan den finns kvar $ 1.242 biljoner av börsvärdet (efter dagens blodbad) faller tillbaka till jorden.

Inte heller Amazon är ensam. Ett brett spektrum av företag inom olika branscher upplever en nedgång i onlineshopping. I mars var onlineutgifterna i USA ner 3.3% från ett år tidigare, den första sådan minskningen sedan 2013, enligt MasterCard SpendingPulse.

Likaså sjönk Googles annonsintäkter kraftigt från 34 % i mars till bara 22 % för LTM-perioden som slutade i mars 2022, medan Facebooks annonsintäkter minskade till bara 6.1%. Det var den svagaste expansionen i företagets 10-åriga historia.

Återigen, de digitala jättarna har redan absorberat uppåt två tredjedelar av annonsintäkterna, vilket betyder att någon gång, inte så långt framme, kommer intäktstillväxten att böjas till 2% +/- nivån för den övergripande reklambranschen. Vid den tidpunkten är det sannolikt inte att Facebooks och Googles kombinerade marknadsvärde på 2.1 biljoner dollar kommer att motstå låga ensiffriga intäkter och vinsttillväxt.

Så, ja, dagens rapport berättade för bubblevision-publiken att konsumtionen i mars låg på 9.1 % jämfört med föregående år och att allt därför var bra.

Det var det inte. Inte en mil på landet.

Publicerad från Stockman's Corner.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.