De upprörande priserna i livsmedelsbutiken och bensinstationerna – de högsta som någonsin registrerats och som ökar med hastigheter som är för snabba för att kunna beräknas med precision – är ännu mer sidoskador från de första nedstängningarna för två år sedan. Berättelsen utspelar sig under två år men kausalitetslinjen är direkt.

Tydligen kommer det att bli mycket värre. Jag undrar om ingen någon gång kommer ihåg hur det hela började. Kanske alla redan har glömt.

Jag frågade en vän: tror du att folk förstår förhållandet mellan nedstängningarna i mars 2020 och de vilda prisökningarna två år senare? Svaret kom: nej.

Det förvånar mig men jag förstår också. Det har kommit så mycket flamflam från media och regeringstalesmän så länge, så många många försök att demonisera och bli syndabock.

Dessutom, för många människor har de senaste 24 månaderna verkat som en enda stor suddighet när allt de tänkt om världen har sprängts i bitar. Det är extremt desorienterande. Efter ett tag kan man vänja sig vid kaoset och bara acceptera det utan att försöka redogöra för det. Också kausalitetslinjerna blir suddiga.

Den senaste röran – och detta förklarar inte ens det chockerande talet om kärnvapenkrig som nu är i luften – påverkar djupt alla stater i USA, inte bara de blå som förblev stängda mycket längre än de röda. Röda stater har känts normala men nu måste de också hantera otroliga prisökningar på allt plus konstiga och slumpmässiga varubrister på hyllorna.

Ingen är skonad när vi alla använder samma valuta och lever i samma globala ekonomiska miljö.

Kontanter och madrasser

Pengarna du har tappar i värde. Finansmarknaderna är volatila, men även när de stiger kan portföljerna inte hänga med. Även de bäst förvaltade fonderna kämpar efter avkastning. Besparingar verkar allt mindre som besparingar. Även med levnadskostnadsökningar i löner och löner krymper köpkraften dag för dag.

Löften om "övergående" inflation visade sig vara lika trovärdiga som löftena om att kontrollera viruset.

Ihållande hög inflation blir en tragedi för de fattiga och arbetarklassen, som dagligen häpnar över den nya terrängen med höga priser för allt som gör livet bra. Men det är särskilt hemskt för spararna. De straffas alla för sparsamhet och utövar ett gott personligt förvaltarskap över sina resurser.

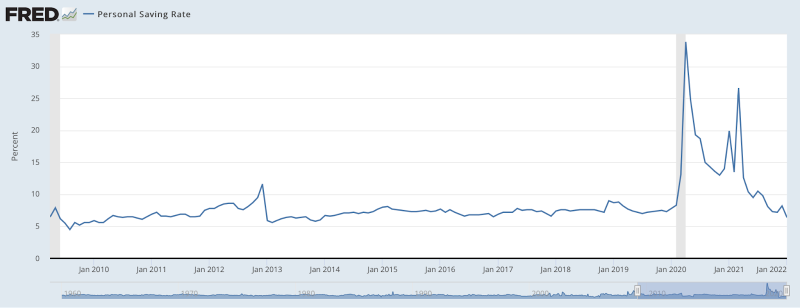

Det var inte en överraskning för någon ekonom att det personliga sparandet sköt i höjden under nedstängningar. Detta beror inte bara på få möjligheter att spendera pengar. Det var det minsta. När en kris slår till dominerar riskaversionen förtroendet. Hastigheten i vilken pengar byter ägare kollapsar. Pengarna stannar i madrassen. Detta beror på rädsla, och det är helt rimligt.

Denna ökning av sparandet under en kris bereder normalt vägen för återhämtning. När den väl upphör blir uppskjuten konsumtion i form av sparande grunden för investeringar i kapital som sedan blir grunden för återuppbyggnaden. Det är ett naturligt ekonomiskt fenomen. Du kan kalla det guldkanten i vilken kris som helst. Det finns en återhämtning och den bygger på verkliga ekonomiska beteenden inspirerade av själva krisen.

Du kan se detta hända i data från 2020 i personligt sparande. Det svängde från 7 % av inkomsten till 33 % praktiskt taget över en natt. Vi har faktiskt aldrig sett något liknande förut. Det är ett mått på hur hemska saker blev så snabbt.

Naturligtvis var det kort men ändå värdefullt. Hushållens sparande ökade med 120 procent. Företags- och företagssparande visade också riskaversion, eftersom de fick in rena 600 miljarder dollar på så många månader.

Kontrafaktiskt: låt oss säga att "två veckor att platta ut kurvan" hade varit verklig. Alla restriktioner togs bort på fjorton dagar. Allt öppnade sig. Kongressen hade inte gjort något. Alla undrade varför vi hade betett oss så ohyggligt och sedan började vi arbeta med att hantera pandemin som intelligenta vuxna. Kan vi ha återhämtat oss snabbt? Säkert så, även om det skulle vara en generations trauma.

Istället blev kongressen dock helt galen med att spendera pengar som de inte hade. Jag har tidigare förklarade händelserna:

Det var den 27 mars 2020 och det låg en utgiftsnota på 2.2 biljoner dollar på bordet. Kongressen skulle godkänna det utan att ens dyka upp till Capitolium. Det var en fruktansvärd syn. Dessa låsningar hade redan tillåtit varje privilegierad person som kunde arbeta på en bärbar dator att stanna hemma medan arbetarklassen var tvungen att fortsätta med den gamla rutinen. Kongressen skulle kasta biljoner runt om i landet nu utan att ens dyka upp till en omröstning.

Det var då kongressledamoten Thomas Massie, republikan från Kentucky, kläckte en briljant idé. Han skulle insistera på att kongressen skulle följa sina egna regler för kvorum. Han tryckte på poängen och krävde därigenom att minst hälften av alla skulle komma tillbaka och resa till Washington, DC, precis när de var som mest rädda för att lämna sina hem. Det var vettigt. Om du ska överösa landet med så mycket pengar är det minsta man kan göra att hålla sig till husets regler och dyka upp för en omröstning!

Trump var dock en stor anhängare av lagförslaget och låsningarna, och därför rasande på Massie. Han twittrade att representanten Massie – en av de mer briljanta och ödmjuka medlemmarna av kongressen – var en "tredje klassens Grandstander". "Han vill bara ha publiciteten", sa han och uppmanade partiledarna att "kasta ut Massie ur [det] republikanska partiet!"

Naturligtvis seglade lagförslaget igenom, med bara Massie i opposition. Det lagförslaget blev en katastrof. Det kan utan tvekan klandras för varför så många stater höll sina ekonomier stängda så länge som de gjorde. Pengarna i sig, snarare än att användas för kompensation för låsningar, blev i sig en moralisk fara för att fortsätta låsningarna så länge som möjligt. Faktum är att ju mer pengar som kongressen anslog till nedstängningshjälp, desto längre pågick låsningarna.

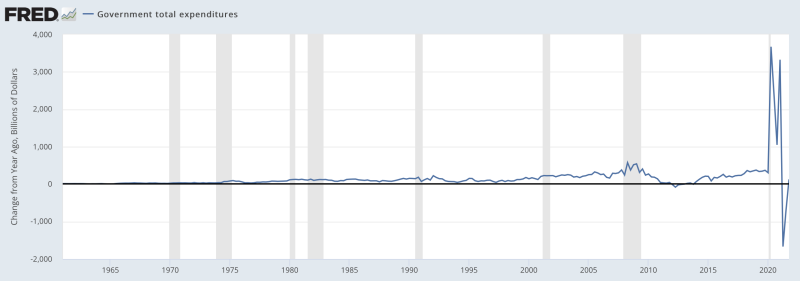

Här är en titt på vad som hände från utgiftssidan, om så bara för att se hur enastående detta är.

När kongressen spenderar så här genererar den statligt säkrade skulder som söker en marknad. Så småningom skulle 2.2 biljoner dollar bli 6 biljoner dollar. Federal Reserve var där för att tillhandahålla exakt vad kongressen behövde, och därför förändrades dess balansräkning – som fortfarande håller på att normaliseras från dess tidigare köptillfälle – dramatiskt. De balansräkning hos Fed exploderade i sina skuldinnehav, som alla är köpta med metaforiskt tryckta pengar.

Den oundvikliga inflationen

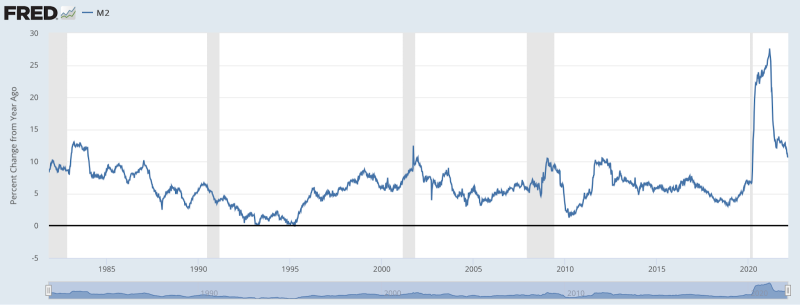

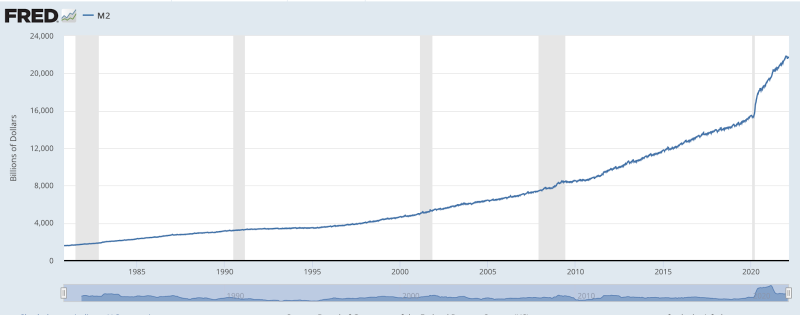

När regeringar och centralbanker beter sig på outhärdligt dumma sätt är det värt att fråga sig om det kan finnas någon mening med galenskapen. Det är så jag känner när jag tittar på M2-data från 2020-21. (M1 kan vara ett bättre sätt att uttrycka detta men Fed ändrade definitionen i maj 2020, vilket gjorde diagrammet inkonsekvent.)

Denna penningtryckning nådde en topp med en ökningstakt på 26 %. Eller titta på råpengardata (igen, vi måste använda M2. Fed inspirerade till att lägga till cirka 6 biljoner dollar till tillgången på pengar, nästan en dollar-för-dollar-matchning av vad politikerna lovade.

Bortsett från vetenskapens sken var det inget annat än den grövsta spridningen av en klassisk berättelse om monetär devalvering: tryck istället för skatt.

I råa dollartermer har vi sett en ökning med 42 % i penningmängden på bara 24 månader.

Det är möjligt att vissa personer på Fed trodde att de skulle komma undan med detta eftersom de lossnade dramatiskt under 2008, utan några betydande effekter på priserna, trots alla förutsägelser. De blev arroganta och för säkra på att nettoeffekten av alla kvantitativa lättnader är positiv eller åtminstone neutral.

Med lockdowns samarbetade Fed och kongressen för att skriva över den ekonomiska förödelsen, så att den skulle visa sig mindre i de slutliga siffrorna och även för att hålla rabblet lugnt under stormen. Människor på den tiden varnade om möjligheten till en inflationsröra men andra sa att sådana farhågor borde avfärdas helt på grund av att vissa personer sa det 2008 också.

Dessutom började regeringen släppa checkar på folks bankkonton. Verkade som en present. Det togs snabbt bort. Det var inte bara besparingarna som raderades ut i den efterföljande inflationen utan också köpkraften i själva stimulanscheckarna. Dessa checkar fungerade ett tag, tills deras effektiva värde i huvudsak stals av smyg.

Redan nu har amerikaner besparingar på cirka 2.7 biljoner dollar utöver vad de hade före pandemin. De ekonomiska planerare i DC har i huvudsak satt ett mål på de sparade pengarna. Även om du tror på de rapporterade inflationssiffrorna på detaljhandelsnivå, är 1 USD sparad förra året bara värd 0.92 USD idag och kommer att vara värd 0.84 USD vid årets slut. Och var flödade den köpkraften? Till Washington, DC, som har ökat i storlek och omfattning.

Jakten på värde

Inseendet av inflationsplundring tenderar att gry långsamt och sedan på en gång. Under de kommande månaderna och åren kommer vi att se en dramatisk förändring i sparandets psykologi. Fler kommer att se att det inte är värt det. Bättre att konsumera nu. Lev i nuet. Planera inte för framtiden. Bli av med papperet så fort som möjligt innan det förlorar allt mer i värde.

Det är så inflationsförväntningar fungerar: det lägger bränsle på devalveringens eld. Vi har ännu inte sett mycket bevis på detta men det kan dyka upp när som helst. Detta har en kulturell inverkan på hela samhällen och belönar kortsiktig konsumtion framför långsiktig planering. Det straffar sparande och belönar slarv.

Det är säkert inte alla prisökningar som redovisas i penningpolitiken. Det finns brister i försörjningskedjan, sjöfartssnurr och nu grymma sanktioner mot Ryssland som vi inte såg ens på höjden av det kalla kriget.

Att frikoppla de orsakande elementen här är en omöjlig uppgift, och monetära teoretiker kommer att argumentera i åratal om Fed:s skuld. Teorin är vacker men att anpassa den till verkligheten avslöjar inte säkerhet om vad som orsakar vad. Men även om du tror att Fed inte är helt skyldig, och att brott och marknadskaos i allmänhet står för lejonparten, bär regeringens politik fortfarande ansvar.

Allt spårar till det ödesdigra beslutet i mars 2020 att stänga av ekonomisk aktivitet som om detta skulle vara lika enkelt som att stänga av en ljusströmbrytare. Slå bara på den igen när viruset är borta! Det visade sig inte vara så lätt.

Samtidigt tycks det inte finnas något hejd på detta odjur som äter igenom besparingar och valutor, och även centralbankernas rykte som låtsas att de stoppar det. De vilda svängningarna förvärras av enorm osäkerhet i leveranskedjor och oljeresurser i synnerhet. Krigsreaktionen orsakar absolut förödelse inte bara på olja utan på alla råvarumarknader.

Pandeminsvaret släppte lös flera säsonger av politisk hänsynslöshet, förstörelse och nihilism, nästan som om ingen av det förflutnas lärdomar gällde, vare sig det gäller folkhälsa eller ekonomi. Om vi någonsin kommer ut ur detta kaos kommer historiker säkert att se tillbaka i förvåning över att så många fruktansvärda beslut kunde ha ägt rum i så många delar av världen och i så snabb följd.

Skulle vi kunna återerövra den franske ekonomen JB Say whos teorier skrev: "Låt ingen regering föreställa sig att att beröva dem makten att lura sina undersåtar är att beröva dem ett värdefullt privilegium. Ett system av bedrägeri kan aldrig leva länge och måste ofelbart i slutändan ge mycket mer förlust än vinst.”

Det är en bra beskrivning av de krafter som släpptes lös i folkhälsans namn. Det genererade enorma förluster på alla områden i livet. Vi betalar fortfarande priset och kommer att vara det i många år framöver. Även i dimman av inflation och krig, låt oss inte glömma ursprunget till det hela. Det orsakas av katastrofalt beslutsfattande på toppen.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.