Tja, det lämnade inget åt fantasin. Augusti KPI-rapporten begravde faktiskt tanken att inflationen avtar och att ny "juice" från Fed är precis runt hörnet.

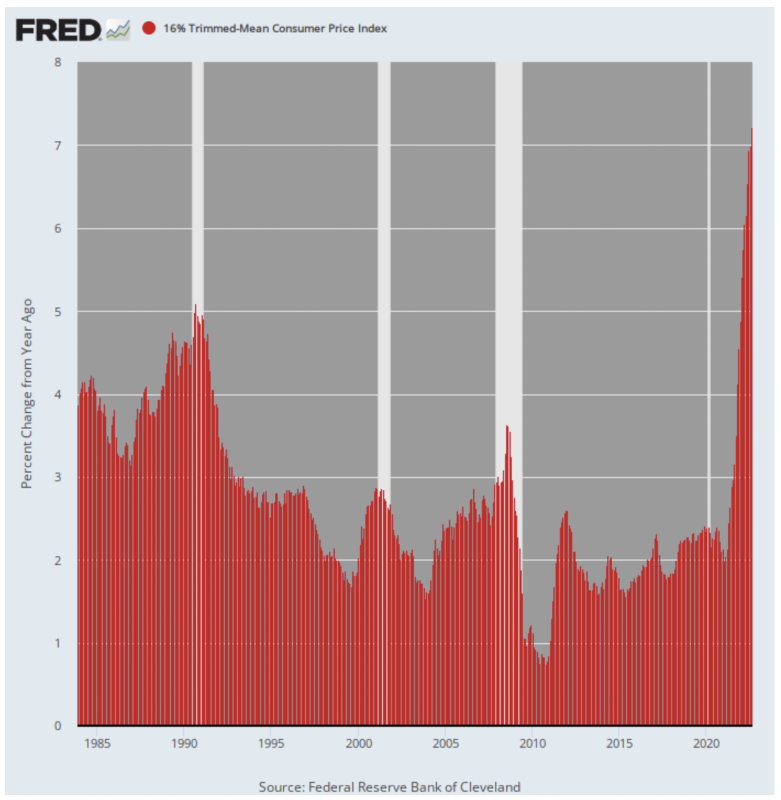

Återigen gjorde det pålitliga 16% trimmade medel-KPI, som tar bort kortsiktiga fluktuationer från trenden, det helt klart att inflationen har ett starkt slagkraft. Y/Y-numret ökade med ett rekord + 7.2%.

Det är mer än dubbelt så högt som 3.2 % i augusti 2021, och det överlägset högsta trycket sedan serien grundades 1985.

Å/Å förändring i 16 % trimmat medel-KPI, 1985-2022

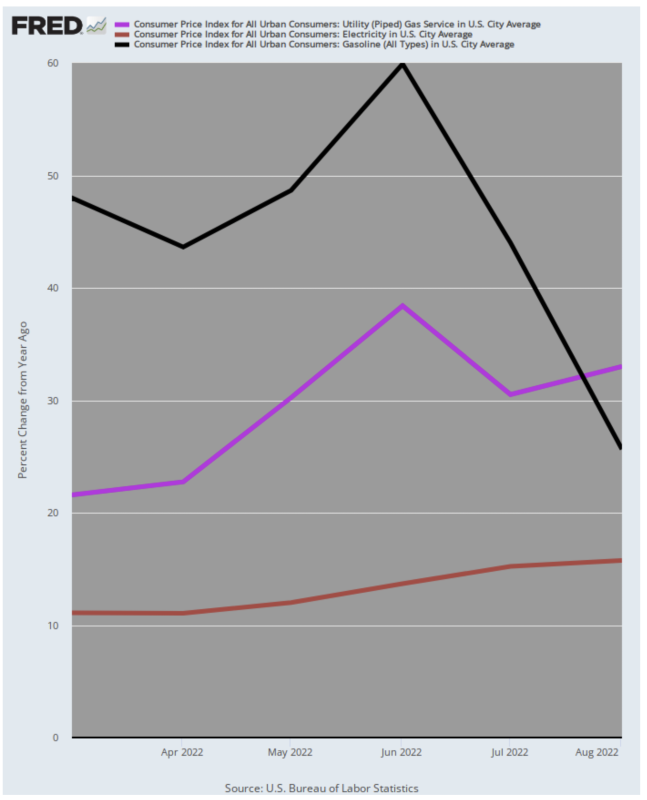

Förvisso skulle inflationsrapporten för augusti ha varit ännu värre, med undantag för det kraftiga fallet i bensinpriserna sedan juni. Men inte ens då var historien om energiprisnedgången allt den skulle vara.

Det vill säga, bensinpriserna steg med "bara" 26 % jämfört med föregående år i augusti jämfört med en fräsande toppökning på 60 % i juni. J/Y-ökningarna av elpriser och gasledningsgas för uppvärmning av hus fortsatte dock att klättra högre:

- Elverk (brun linje) ökade med 15.8 % i augusti jämfört med 11.1 % i mars;

- Gaspriserna för rörledningar (lila linje) steg med 33.0 % i augusti jämfört med 21.6 % i mars.

Med ett ord, det finns fortfarande gott om energiinflationsmomentum i KPI, även om pumppriserna på bensin har tagit en relativ andningspaus. Men även där är vinsten på 26 % jämfört med föregående år inte precis deflationär när det gäller familjebudgetar.

Å/Å förändring i bensinpriser kontra. Pipeline Nat Gas And Electric Utilities, mars 2022 till augusti 2022

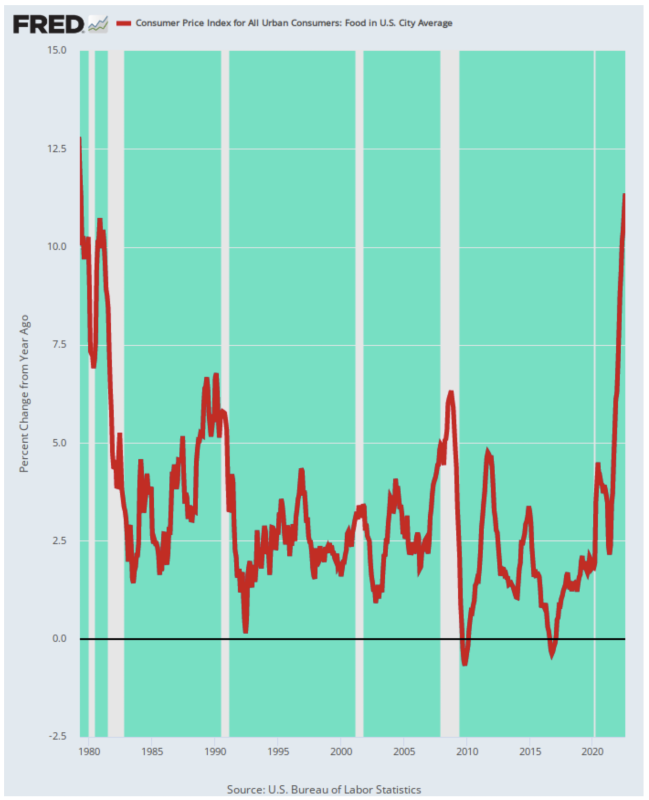

Det kan också noteras att mat har mer än dubbelt så stor vikt i KPI jämfört med bensin (13.5 % mot 4.9 %), och livsmedelsinflationen visade inga tecken på att minska i augusti.

Faktum är att augusti Y/Y-vinsten på 11.4% var mer än tredubblad ökningen för året sedan (3.7 %) och den högsta ökningen i 43 år. Du måste gå tillbaka till de rytande råvarumarknaderna 1979 för att hitta en likvärdig smäll på hushållens matbudgetar.

Å/Å förändring i KPI för livsmedel, 1979-2022

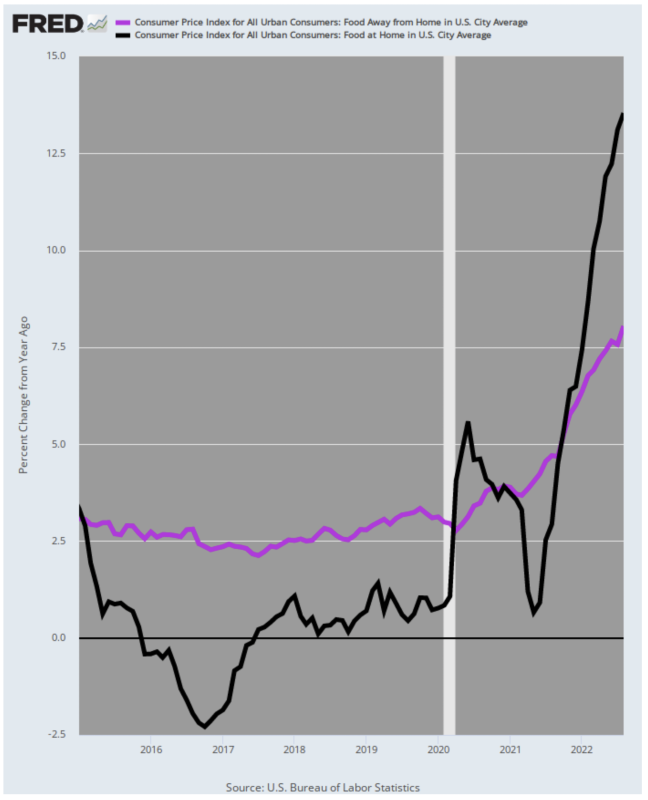

Dessutom, när du tittar under huven, är det uppenbart att livsmedelsinflationen fortfarande har mer uppåtgående fart. Det beror på att delindexet för mat-borta-hemifrån (aka restauranger) kom in på precis 8.0% i augusti mot en glödhet 13.6% vinst i livsmedelsbutikspriser (mat hemma).

Onödigt att säga, restaurangmenypriser kommer snart ikapp underliggande matkostnader som representeras av den svarta linjen för mat hemma; och ovanpå det ligger det ytterligare kostnadstrycket av snabbt stigande restauranglöner.

Y/Y Ökning av mat-borta-hemifrån vs. Mat hemma, 2015-2022

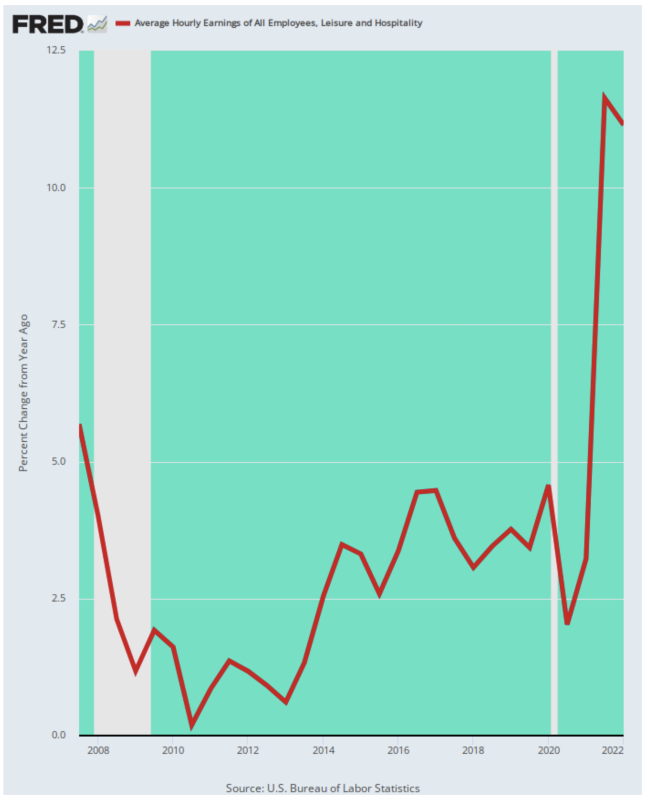

Faktum är att lönekostnadstrycket inom hotell-, restaurang- och relaterade tjänstesektorer har varit våldsamt, stigit med tvåsiffriga takter och ligger nu på nivåer långt över allt som har registrerats under de senaste 15 åren. Så småningom kommer dessa kostnader att passera in i menypriser och rumspriser, eller så kommer det att bli ett omfattande ekonomiskt blodbad inom fritids- och gästfrihetssektorn.

Årsförändring i genomsnittlig timlön för fritids- och gästfrihetsarbetare, 2007–2022

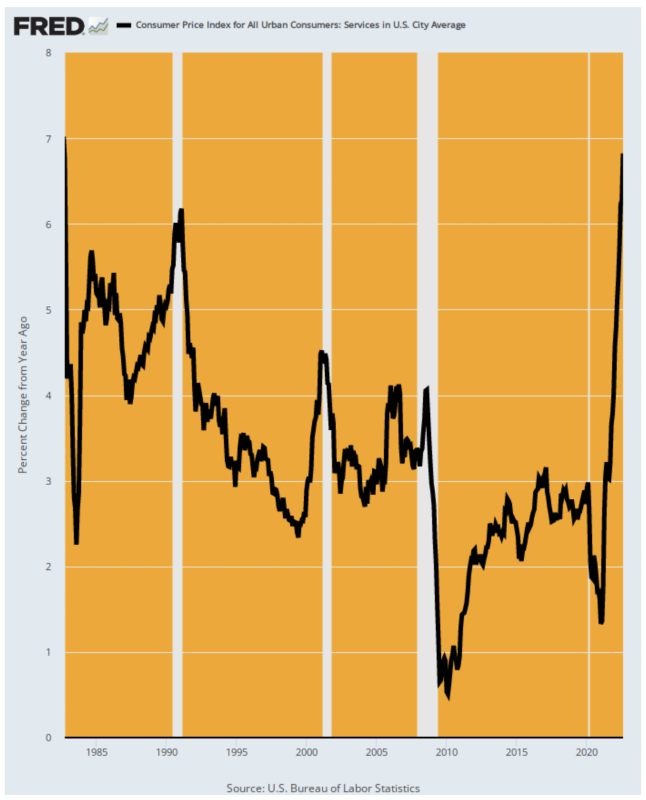

Inte heller restauranger, barer och hotell är de enda tjänstesektorerna som uppvisar accelererande inflation. För tjänster som helhet (som står för 61 % av KPI) var ökningen i augusti J/Y 6.8%, vilket markerar den högsta nivån sedan september 1982.

Onödigt att säga att den högra delen av diagrammet nedan inte ger någon indikation på att de viktigaste drivkrafterna för KPI – inhemska tjänster – är på väg att rulla över när som helst snart. I augusti förra året låg faktiskt tjänste-KPI på bara 3.0 % på årsbasis, vilket accelererade till 4.6 % i januari och nu trycker på 7.0 %.

Å/Å förändring i KPI för tjänster, 1982-2022

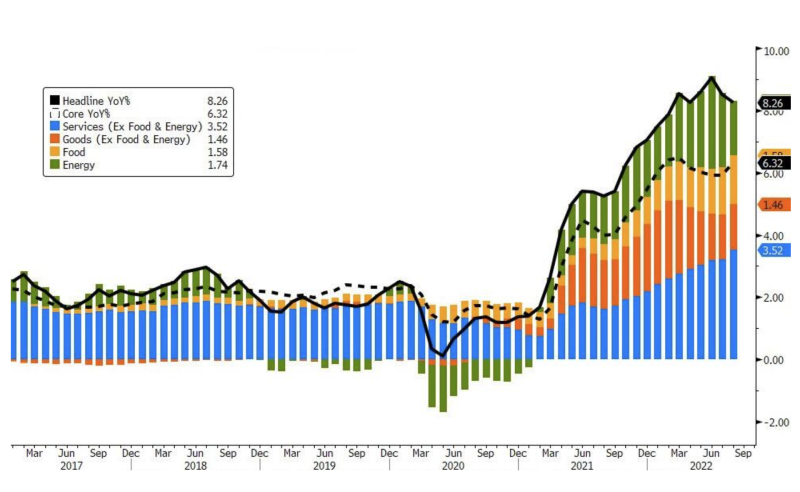

När den ses som ett bidrag till förändringen i topplinjens KPI är den accelererande nivån på tjänsteinflationen klart uppenbar. Andelen av den totala KPI-vinsten hänförlig till tjänstepriserna har nu accelererat i månader, vilket visas i de blå staplarna nedan.

Andel av bidrag till KPI:s topplinje per produktgrupp, 2017-2022

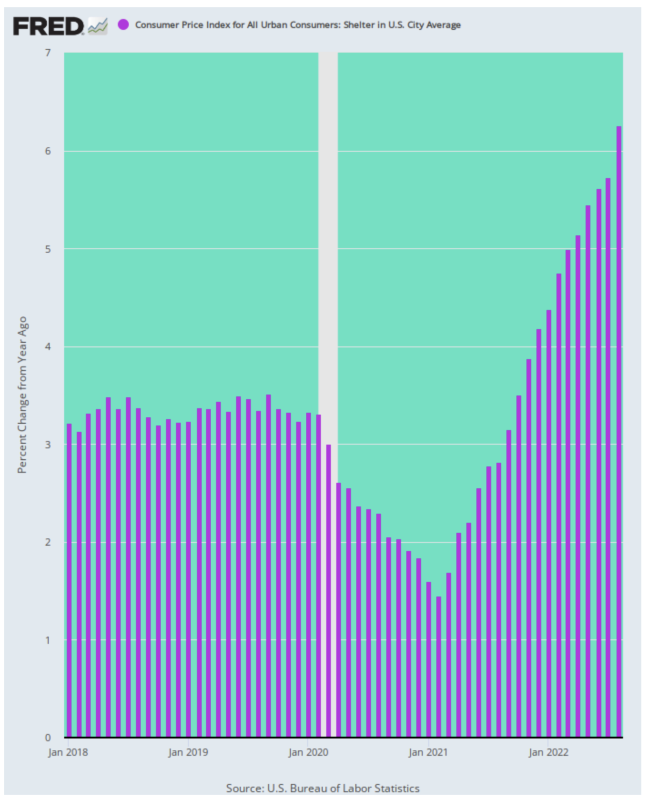

Slutligen påminde KPI för augusti ännu en gång om bostads- och hyresinflationens bidrag till den inflationstakt som nu pågår. Det delindexet steg med 6.3 % i augusti – mer än dubbelt så mycket som trenden före Covid – och accelererade faktiskt från tidigare månader.

Y/Y Ändring för KPI för Shelter, 2018-2022

Så till dip-köparna säger vi vara vår gäst. Fortsätt bara att hålla fast vid resterna av tron att inflationen snart kommer att övervinnas, en dålig lågkonjunktur undvikas och så Fed är fri att pausa och sedan lätta.

Men faktum är att tisdagens KPI-rapport förstörde tanken att Fed kommer att pausa snart. I själva verket, exklusive volatila livsmedels- och energipriser, steg det så kallade kärn-KPI med 0.6 %, vilket om det skulle hålla i sig skulle vara en årlig takt över 7%.

Det är högre än någon gång från 1991 till pandemin; och det är också vad de som målar efter siffrorna på Eccles Building tittar på som en hök.

Publicerad från DavidStockmansCorner

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.