Detaljhandelsförsäljningsrapporten för mars gav fler bevis för att Bidens amerikanska räddningsplan för 1.9 biljoner dollar från mars förra året, som kom på toppen av de 4 biljoner dollar stimulanser som tidigare hade distribuerats, var en av de sämsta finanspolitiska åtgärderna genom tiderna.

Redan i februari 2021 svällde hushållens bankkonton av kontanter på grund av tsunamin av tidigare stimulanser, såväl som det påtvingade sabbatsåret från normala konsumtionsutgifter på stängda restauranger, barer, filmer, gym, resorter, hotell och mycket mer.

Det vill säga, den amerikanska ekonomin låg långt under den så kallade potentiella BNP på grund av en regeringsbeordrad kontraktion på utbudssidan, inte svag faktisk och potentiell "efterfrågan". Följaktligen var den massiva skulddrivna distributionen av ännu en tredje omgång gratisprylar droppen som bröt den inflationsdrivande kamelens rygg.

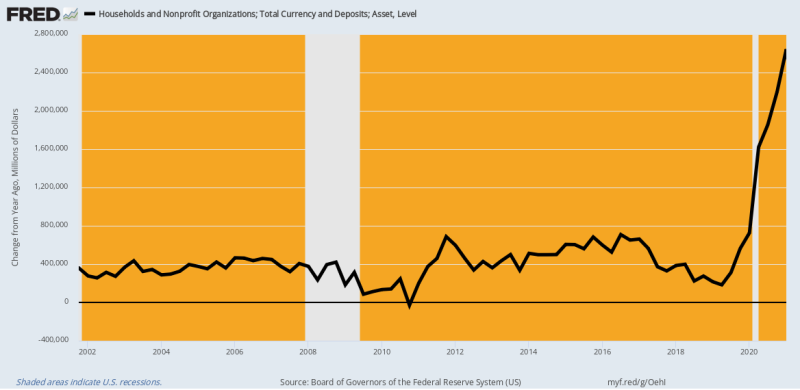

Faktum är att diagrammet nedan över hushållens valuta och bankinlåning (checkning, besparingar och tid) berättar allt de behövde veta i februari 2021. Jämfört med normal tillväxt på 400 till 600 miljarder USD hade hushållens kontanter och inlåning ökat kraftigt. förbi $ 2.4 biljoner i februari 2021 jämfört med föregående år.

Det vill säga att hushållen redan kvävdes av överskott av kontanter och förbrukbara resurser. Så varför i hela världen trodde demerna (och många republikaner också) att ytterligare 1400 dollar per capita i stimulanser och hundratals miljarder SBA som gick runt pengar var berättigad på något sätt?

Svaret är naturligtvis att Washington/Wall Street-konsensus inte vet något annat än "efterfrågan". Fakta skrek till motsatsen, naturligtvis, vilket innebar att den ekonomiska sammandragningen kunde ha lösts omedelbart genom att slänga ut Dr. Fauci och hans viruspatrulls nedstängningar, mandat och covid-skrämjande heter. Ändå lämnade de Fauci för att arbeta med sina onda NPI:er (icke-farmaceutiska interventioner) och fastnade på "efterfrågan"-acceleratorn istället.

Y/Y förändring i hushållets valuta och inlåning, 2002-2021

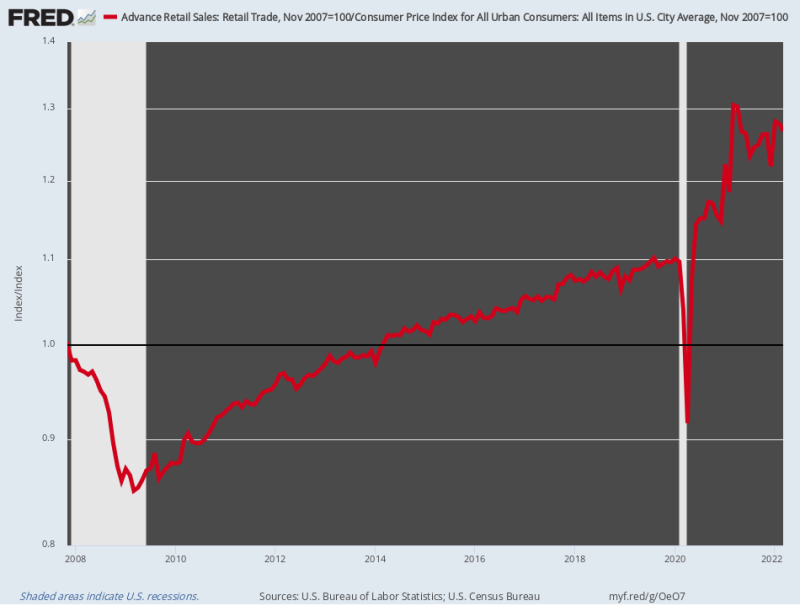

Inte överraskande tog detaljhandeln fart som en raket. Medan den inflationsjusterade detaljhandeln hade ökat med bara 0.75% per år mellan toppen av november 2007 före krisen och februari 2020, accelererade de sedan med en 17.2% per år fram till mars 20021. Det häpnadsväckande utbrottet berodde på den kombinerade drivkraften från tre på varandra följande stimuleringsrundor värda 6 biljoner dollar på knappt 12 månader.

Naturligtvis blockerades de normala utgiftskanalerna för tjänster kraftigt av statens order – så både pengarna som sparades genom att inte gå till restauranger och barer plus tsunamin av gratissaker från Washington kanaliserades till blomstrande inköp av Amazonas levererade handelsvaror som flödar genom detaljhandeln.

Det vill säga, i sin visdom ökade Washington massivt till den offentliga skulden för att antända efterfrågan på varor som omöjligt kunde tillgodoses av leverantörer på plats som var starkt beroende av utländska leveranskedjor, som stördes av Covid-Lockdowns. Och allt i syfte att göra rapporterad BNP en aning högre, även om viruspatrullen höll den mycket större utbudssidan av tjänstesektorn fast vid mattan.

Med ett ord, kombinationen av regeringsinducerad "utbudssidan" sammandragning och ultrastimulerad "efterfrågan" på varor har ingen motsvarighet till dårskap i Washingtons ekonomiska politiks annaler. Det var ett destruktivt utbrott i en klass för sig och grunden för den skenande inflationen som nu plågar den amerikanska allmänheten.

Ack, jiggen är nu uppe. Den inflationsjusterade detaljhandeln i mars var faktiskt 2.9% nedan deras nivå för ett år sedan och ser ut att gå i en alltmer söderut riktning när realinkomsterna krymper och priserna på hyllan fortsätter att stiga.

Index över inflationsjusterad detaljhandel, 2007-2022

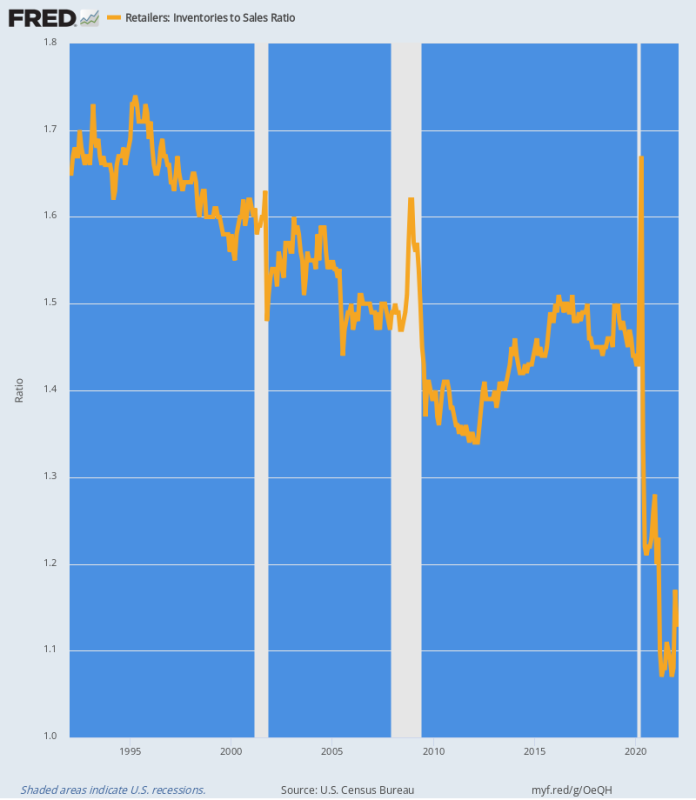

Förskjutningarna till försörjningskedjan till följd av Washingtons stimulerande galenskap är tydligt tydligt i detaljhandelssektorns lager-till-försäljningsförhållande. I grund och botten sög tsunamin av efterfrågan på handelsvaror lager ut ur systemet som en tornado som gick genom en trailerpark.

Som visas i diagrammet nedan låg det historiska förhållandet mellan lager och försäljning i intervallet 1.4X till 1.7X. Men mellan mars 2020 och juni 2020, nästan $ 84 miljarder av detaljhandelns lager sögs ut ur systemet, en minskning med 13 %.

Samtidigt var detaljhandelsförsäljningen på väg mot himlen, vilket innebar att förhållandet mellan lager och försäljning sjönk till terra inkognito. I april 2021 nådde siffran en botten som aldrig tidigare skådats 1.07X och den senaste månaden (februari) låg fortfarande på en ultralåg nivå 1.13X.

Diagrammet nedan är grunden för det nuvarande inflationsutbrottet. Det är en marknads lag att när det inte finns något på hyllorna eller i lagren, stiger priserna för att rensa däcken och framkalla anskaffning av nya varor. Så tills de historiska nyckeltalen återhämtas, kommer detaljhandelspriserna sannolikt inte att stabiliseras.

Förhållande mellan lager och försäljning, 1992-2022

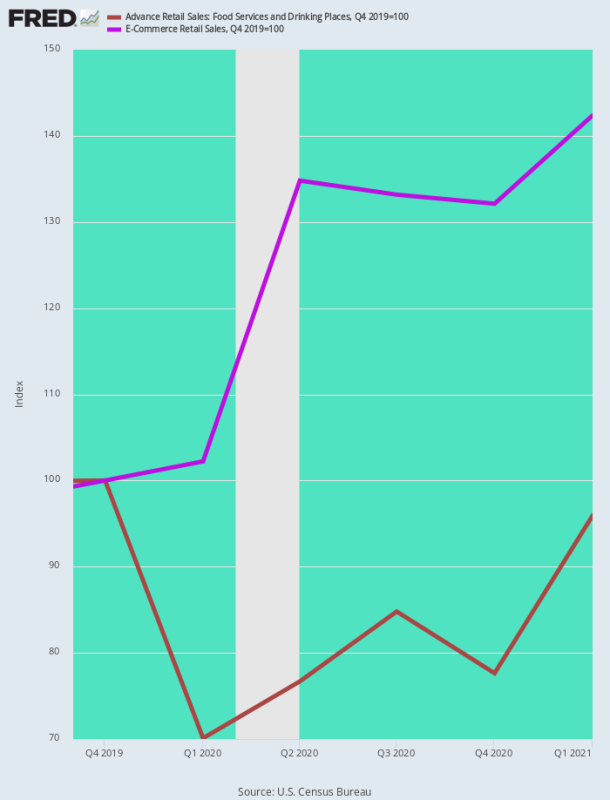

Ett annat sätt att se på inflationsökningen i handelsvaror är att jämföra restaurangförsäljning, den huvudsakliga sociala församlingsaktiviteten som stängdes av Viruspatrullen, med e-handelsförsäljning, platsen för konsumentutgifter under Covid.

Inte överraskande, vid första kvartalet 1 hade e-handelsförsäljningen skjutit i höjden 42.4% från nivån före Covid (Q4 2019), medan restaurangförsäljningen hade fallit med 20-30 % under de första dagarna av nedstängningarna och fortfarande var nästan 5 % under nivån före Covid i slutet av Q1 2021.

I själva verket blev konsumtionsutgifterna förvrängda som en kringla på grund av Washington anstiftade politik som var...

- Anti-tillväxt på utbudssidan av tjänster;

- Pro-utgifter på efterfrågesidan för varor.

Resultatet var naturligtvis en nästan omedelbar ökning av inflationen på varusidan, även när tjänstepriserna initialt deflaterade.

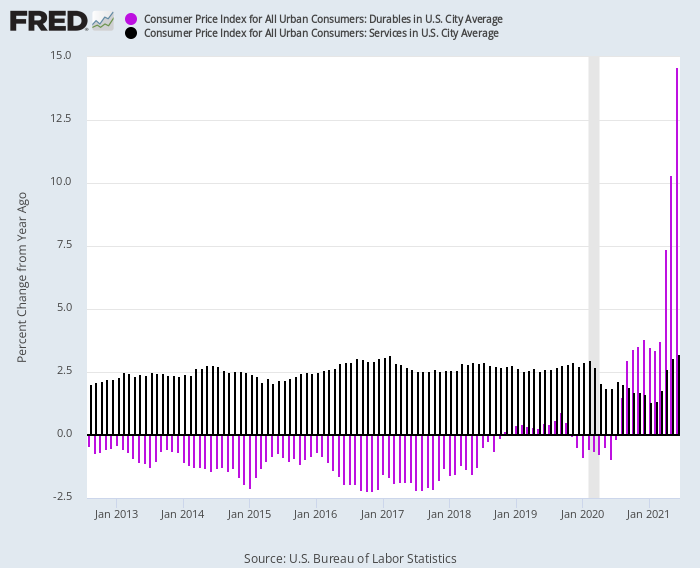

Denna vändning skildras dramatiskt i diagrammet nedan. Från 2012 till februari 2020 visade KPI för varaktiga varor konsekvent negativa Y/Y-kurser i intervallet 1-2 % (lila staplar), medan KPI för tjänster (mörka staplar) konsekvent klockade in på +2.5 % Y/ Y-intervall.

Men efter att Covid-Lockdowns slog till, vände indexen riktningar:

- Y/Y Service Price Index: sjönk till så lågt som 1.3 % i januari 2021 på grund av den kraftiga nedgången i aktiviteten;

- Y/Y Prisindex för varaktiga varor: Skrovt till tvåsiffriga uppgångar i mitten av 2021 på grund av den enorma efterfrågan;

Å/Å förändring av KPI för varaktiga varor kontra tjänster, 2012–2021

Sättet på vilket denna skillnad mellan varor och tjänster översatts till andra ordningens löneinflation är också framträdande. I själva verket fick kinesiska och andra utländska arbetare oväntat av en växande efterfrågan på varor, medan låglönehemsarbetare plötsligt var nöjda med tvåsiffrig löneökning.

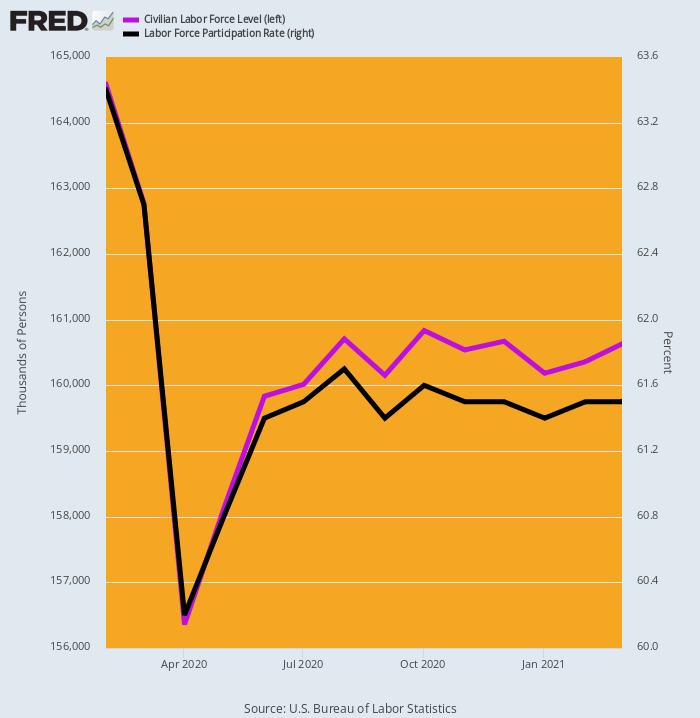

En uppenbar bidragande orsak var effekten av Washingtons gratissaker på utbudet av arbetskraft. Som visas nedan, sjönk arbetsstyrkan enligt BLS med 8.2 miljoner arbetare eller 5 % i april 2020 och återhämtade sig sedan långsamt och delvis så att den vid tidpunkten för den tredje stimulansen i mars 2021 fortfarande var nästan 4 miljoner under pre-Covid nivå.

Uttryckt i termer av det så kallade arbetskraftsdeltagandet var nivån på 63.4 % i februari 2020 fortfarande bara 61.5 % i mars 2021.

Det behöver inte sägas att det mesta av krympningen av arbetskraften inträffade i låglönedelen av arbetsmarknaden. Där uppgick Washingtons minimum för arbetslöshetsförsäkring på 600 $ per vecka plus de tre omgångarna av stimulansbetalningar till en årlig inkomst på $ 45,000-– långt över nivåer som kan erhållas inom t.ex. Fritid & Hotellbranschen.

Förändring i civil arbetskraft och deltagandegrad, februari 2020–mars 2021

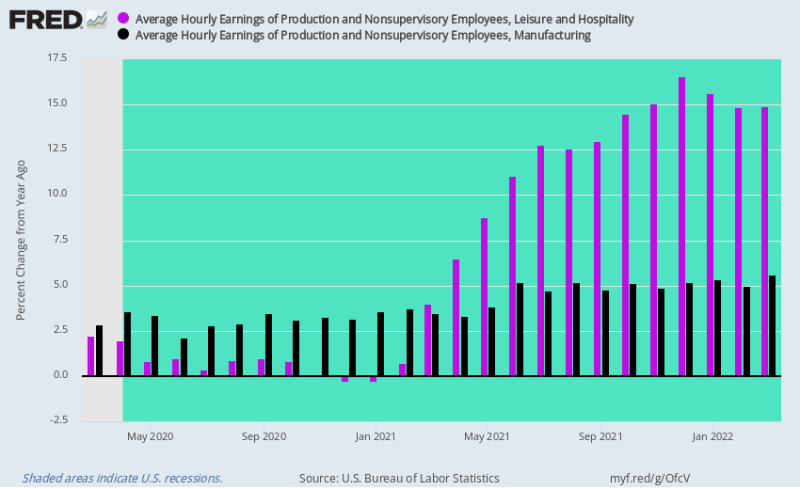

När tjänstesektorn i den amerikanska ekonomin gradvis återupptogs 2021, blev lönenivåerna i fritids- och gästfrihetssektorn sämre. Efter restaurangkonjunkturen 2020 kom efterfrågan tillbaka, även om den tillgängliga arbetsstyrkan hade minskat väsentligt.

Följaktligen tog Y/Y-lönerna fart som en raket och steg med 14-16% under fjärde kvartalet 4 när arbetslöshetsförsäkringen på $2021 per vecka och stimulansbetalningarna äntligen rullade av.

Däremot accelererade lönenivåerna inom tillverkningsindustrin, som hade stigit med cirka 2-3 % per år före Covid-nedstängningarna, mycket blygsamt till 4-5 %. Det vill säga, de hölls fortfarande nere av den amerikanska ekonomins massiva beroende av utländska källor, även om snabbt stigande lönenivåer och kostnader i den Kinabaserade leveranskedjan gav ett visst mått av lättnad.

Ändå är den viktiga punkten att de massiva inhemska stimulanserna och den lockdown-orsakade vridningen av efterfrågan från tjänster till handelsvaror introducerade ett inflationsdrivande kostnadstryck i tjänstesektorn, även när globala avbrott i leveranskedjan och råvaruökningar orsakade importen av rytande inflationen inom varuhandelssektorerna.

Det var faktiskt den perfekta inflationsstormen.

Årsförändring i timlön, fritid och gästfrihet kontra tillverkning, mars 2020 till mars 2022

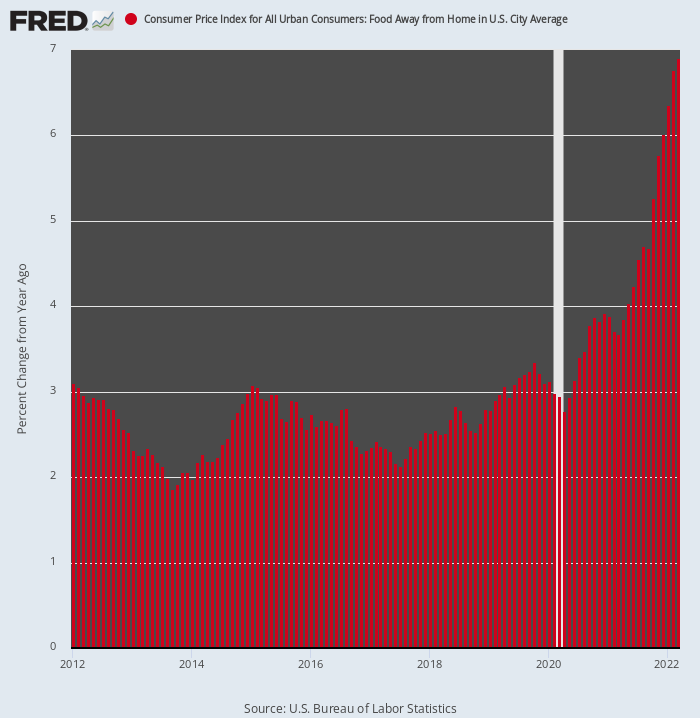

I brist på tvivel, här är inflationsaccelerationen i restaurangsektorn, spårad av KPI under rubriken Food Away From Home. Jämfört med en ökning på 2-3 % jämfört med föregående år under de åtta åren före februari 2020, stiger indexet nu med en 7% årlig ränta.

Dessutom har det precis börjat sin ultimata uppstigning. Det beror på att de två huvudingredienserna i restaurangens kostnadsstruktur – mat och arbetskraft – båda nu stiger med tvåsiffriga priser.

Naturligtvis är det framtida scenariot mycket annorlunda än det som rådde under den så kallade "lågflationseran" före 2020. En sektor som hade varit ett ankare för den totala inflationstakten håller nu på att bli ännu en boosterraket.

Å/Å förändring i KPI för mat hemifrån, 2012-2022

Slutligen måste det noteras att KPI:s rapporterade siffror i sig släpar efter priserna på den verkliga världsmarknaden närhelst en riktningsändring sker. För att illustrera detta har KPI delats upp i två korgar med mycket olika viktning av artiklar beroende på om de anses vara "flexibla" eller "klibbiga".

Till exempel anses mat och energi vara flexibla eftersom de i slutändan prissätts på globala auktionsmarknader. Däremot är hyrornas viktning på 31 % kraftigt imputerade och släpar efter marknaden med minst sex månader på grund av undersökningens design. Således:

- Sticky CPI: 71.1 % av den totala KPI-vikten med transport, tak över huvudet och andra delar som står för 4.7 %, 37.9 % respektive 28.4 % av viktningen;

- Flexibel KPI: 28.9 % av den totala KPI-vikten med fordon och energi, livsmedel, kläder och andra som står för 14.4 %, 8.7 %, 2.3 % respektive 3.5 % av viktningarna.

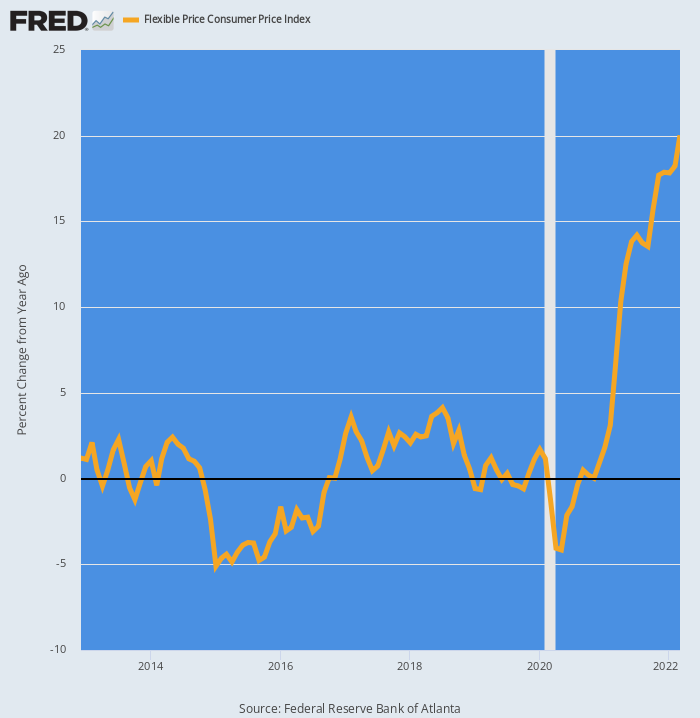

Som man kan förvänta sig, sedan februari 2020, har Flexible CPI accelererat som en boosterraket. Från i huvudsak en 0.0% den genomsnittliga årliga ökningen mellan 2012 och 2019 har dessa priser inte stigit med 20% på J/Å-basis.

Å/Å förändring i flexibel pris-KPI, 2012-2022

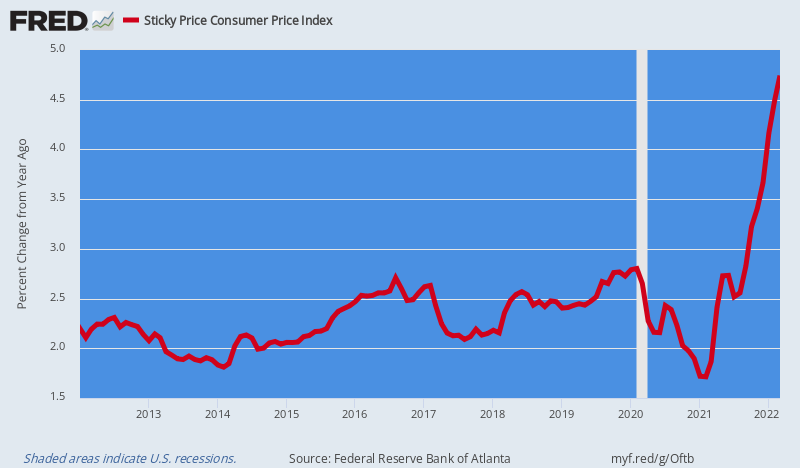

Däremot hade Sticky Price CPI, som hade varit i genomsnitt en 2.5% Y/Y-ökningen före 2020, har nu måttligt accelererat till 4.5% på J/Å-basis.

Men här är grejen. De "klibbiga" delarna av KPI kommer gradvis att infekteras av de inflationsdrivande lönerna, insatspriserna och de allmänna kostnaderna som nu ökar genom försörjningskedjan – hyror, allmännyttiga tjänster och hälsovård är ledande exempel.

Ännu värre, Fed har en ynklig anti-inflationspinne, och en som den är ovillig att använda av rädsla för att den kommer att sparka makroekonomin i recession. Vi syftar naturligtvis på räntor, och överhänget på 87 biljoner dollar av offentliga och privata skulder som svävar över ekonomin som ett ekonomiskt Damoklesvärd.

Skulden möjliggjordes av årtionden av hänsynslöst pengapumpande, men det är nu vad det är: Nämligen en upplevd barriär för avgörande och dramatiska Fed-anti-inflationsåtgärder.

Dessutom betyder det sistnämnda i sin tur att den inflationsdynamik som implanterades under Covid-eran och som nu drastiskt förvärras av Washingtons sanktionskrig mot världens råvaruentrepot i Svarta havet, bara kommer att förvärras under de kommande kvartalen.

Å/Å förändring i Sticky Price CPI, 2012-2022

Samtidigt kommer inte Washington-kavalleriet till undsättning. Faktum är att amerikansk styrning är på väg att få en hård landning i november när demokraterna sannolikt kommer att sopas bort från sitt ämbete, vilket lämnar en trögflytande förlamning under de kommande två åren, även när stagflationen intensifieras och den globala krisen som utlöstes av Ukrainakriget inte finner någon konstruktiv resultat.

Faktum är att, som Bill King noterade i sitt morgonmeddelande, sjunker Biden bokstavligen utom synhåll i opinionsundersökningarna. Och sanningen kvarstår att utan starkt presidentledarskap fungerar vårt Madison-system med splittrad regering helt enkelt inte.

Normalt sett är det en underbar sak – en kontroll av statens förhöjande impulser. Men nu behöver vi drastiska åtgärder för att få slut på krigen, fixa budgeten och reformera Fed, men inget sådant kommer sannolikt att hända under de omständigheter som nu visar.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.