Saker och ting börjar knäppa till vänster och höger – gårdagens 43%-steg genom att Snap Inc. (SNAP) är bland dem.

Återigen när ett företags börsvärde sjunker med 85 % på åtta månader, efter att ha brutit ut med 815 % under föregående år och ett halvt, är det troligt att något inte är på nivån. I det här fallet är startdatumet främst bland de misstänkta.

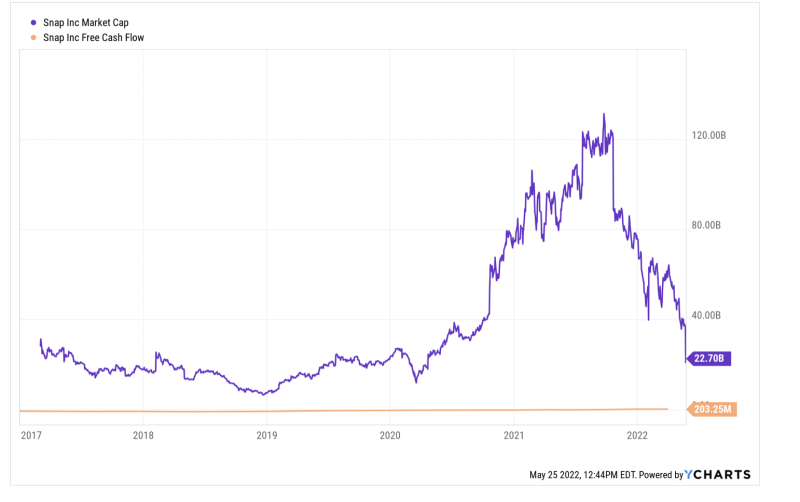

Det händer att SNAP:s börsvärde låg på bara 14.3 miljarder dollar i mars 2020 när Fed inledde sin mest vansinniga penningtryckningsrunda någonsin. Bara 18 månader senare vägde SNAP:s börsvärde in på 131 miljarder dollar, och vi menar utan någon som helst rationell grundläggande anledning.

Vid den tidpunkten uppgick dess LTM-intäkter och fria kassaflöde till 3.7 miljarder USD respektive -6.0 miljoner USD. Det uppgick till en 35X intäktsmultipel och oändlig värdering av fritt kassaflöde (gul linje), varav företaget hade rapporterat en röd bläckversion kontinuerligt sedan börsnoteringen i slutet av 2016.

Ändå är det svårt att säga att företagets vinstvarning och hisnande steg i går inledde en återgång till förnuftet. Faktum är att dess fria LTM-kassaflöde uppgick till bara 203 miljoner dollar i mars, vilket betyder att det vid toppen förra hösten värderades till 645X nuvarande fria kassaflödet, och fortfarande – gårdagens släckning till trots – klockar in kl 111X.

Med andra ord kvävde Feds galenskap för att skriva ut pengar efter mars 2020, som släpptes lös för att finansiera lockdown-interventioner, vilken sken av rationalitet som än fanns kvar på finansmarknaderna. Så nu, i avsaknad av en glödhet tryckpress i Eccles-byggnaden, när obundna värderingar drabbas av vardagliga verkligheter blir blodbad som gårdagens Snap Inc.-implosion en allt vanligare företeelse.

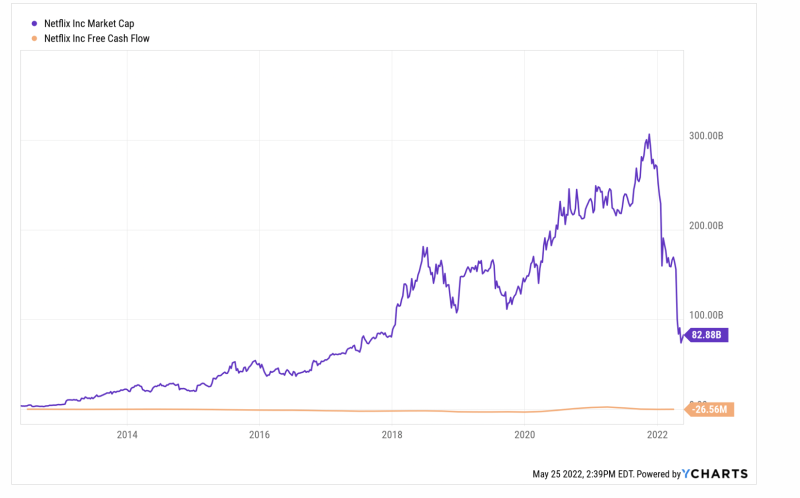

För att veta, den senaste nedgången av Netflix är helt enkelt ett annat exempel. Det börsvärde har krympt från en topp på $ 305 miljarder den 16 november förra året till 82 miljarder dollar för närvarande – en nedgång på 73 %.

Saken är den att Netflix högsta börsvärde var ren galenskap. Vid den tiden var dess LTM fria kassaflöde 151 miljoner dollar, vilket innebär en multipel av 202X. Även om du krediterar det bästa fria kassaflödet någonsin på 2.46 miljarder USD för LTM-perioden i mars 2021, var den underförstådda multipeln en löjlig 124X.

För närvarande har naturligtvis dess fria kassaflöde återgått till företagets historiska röda bläckmönster, publicerat kl. - $ 26 miljoner för mars LTM-perioden.

Så det är fortfarande inte klart om företagets värdering har normaliserats eller inte, men en sak är säker: $ 223 miljarder förlust av börsvärde under de senaste sex månaderna har inte skett i ett vakuum. Förluster av denna storlek och plötslighet, som upprepas av poängen, kommer att påverka beteendet hos spekulanter och bubbelryttare över finansmarknadernas längd och bredd, och inte på ett bra sätt.

Faktum är att det är den väsentliga synden med Feds pengapumpande galenskap. Det orsakade irrationella spekulationer på vägen upp, och nu när Fed har tvingats in i en försenad inflationsbekämpande kampanj, kommer det att utlösa ändlösa störningar och förskjutningar på vägen ner.

Dessutom är den utsikten inte bara begränsad till finansmarknaderna eller de glödheta go-go-aktierna. Och det är inte bara en fråga om att lättillgänglig rikedom går upp i rök. Den reala ekonomin kommer också att hamra på.

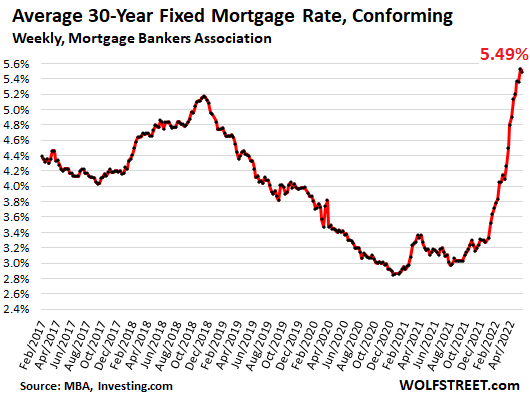

Till exempel är den senaste explosionen och sedan kollapsen av volymer på bolånemarknaden ett bra exempel på huvudgatans inverkan av Feds policyomkastning, som nu har höjt den 30-åriga bolåneräntan med 270 punkter.

När expansionen efter krisen höll på att bli lång i tanden, var trendnivån för bostadslånereserver i genomsnitt 171 miljarder dollar och 121 miljarder dollar per kvartal under 2017 respektive 2018. Men som visas i sekvensen nedan, när Fed öppnade upp pengarna i september 2019, och sedan med illvilliga överväganden i mars 2020, bröt helvetet löst.

Jämfört med nivån på 140 miljarder dollar under andra kvartalet 2, sköt bolånerefi-aktiviteten månen och nådde en topp på $ 726 miljarder under andra kvartalet 2. Det representerade en nivå ungefär fem gånger den normala räntan, vilket innebär att miljontals bolån refinansierades i en plötslig ökning och till bottenräntor.

Kvartalsvis volym av bostadskrediter:

- Q2 2019:140 miljarder dollar;

- Q3 2019: 211 miljarder USD;

- Q4 2019: 366 miljarder USD;

- Q1 2020: 346 miljarder USD;

- Q2 2020: 502 miljarder USD;

- Q3 2020: 620 miljarder USD;

- Q4 2020: 694 miljarder USD;

- Q1 2021: 709 miljarder USD;

- Q2 2021: 726 miljarder dollar;

- Q3 2021: 583 miljarder USD;

- Q4 2021: 498 miljarder USD;

- Q1 2022: $ 424B

Nackdelen är nu på gång. Refi-volymen sjönk med 42 % under första kvartalet 1 och Fed har precis kommit igång med sin räntehöjningskampanj. Faktum är att i mitten av mars var Fed Funds-räntan fortfarande i stort sett noll.

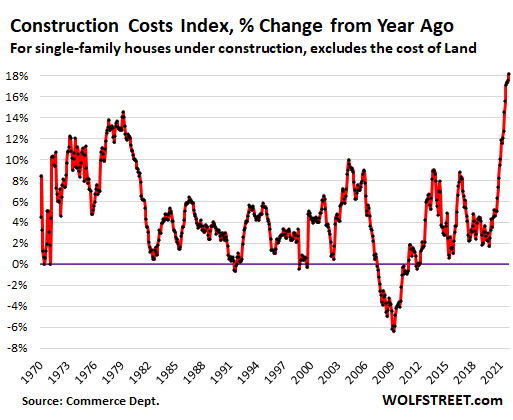

Framöver kommer effekterna av stigande räntor och sjunkande bostadslån att bli många. Dels kommer de enorma bostadsprishöjningarna de senaste två åren inte att rulla över plötsligt och lätt för att rensa marknaderna på klassiskt sätt, eftersom utbudet av nya bostäder kraftigt begränsas av skyhöga material- och arbetskostnader.

Faktum är att det finns en enorm inflation på utbudssidan i nästan allt som är involverat i att bygga ett hem, med bostadsbyggandeindexet upp med 18 % från nivåerna för ett år sedan, och direkta begränsningar för tillgängligheten av vissa föremål oavsett pris. Den trenden vänder inte inom kort och kan bli värre beroende på energipriser och kinesiska låsningar.

Samtidigt kommer alla de blivande köpare som pressats ut från ägarmarknaden att behöva hyra. Inte heller är pressen bara marginell. I april 2021, till exempel, prissattes 25 % av försäljningen av nya bostäder under 300,000 2022 USD, vilket återspeglar förstagångsköpare och lägre inkomstköpare. År 10 var dock bara 300,000 % av försäljningen av nya bostäder under XNUMX XNUMX USD.

Den snabbt tilltagande pressen på ägarmarknaden kommer i sin tur att pressa upp hyrorna, som redan stiger med uppåt 20 % på årsbasis enligt privata spårningsföretag.

Med tanke på att direkthyror och indirekta hyror (dvs. ägarnas ekvivalenta hyror) står för 32 % av vikten i KPI, är det uppenbart att den totala KPI-räntan på 8.3 % inte kommer att sjunka inom kort. Det betyder att Fed inte kommer att ha någon flyktväg från att pressa räntorna stadigt högre.

På samma sätt kommer den förestående kollapsen av refi-marknaden inte att lämna den påstådda "starka" konsumenten opåverkad. Den enorma engångsminskningen av kostnaderna för bolåneservice inbäddad i refi-siffrorna 2020-2021 ovan öppnade upp PCE-tappen proportionellt.

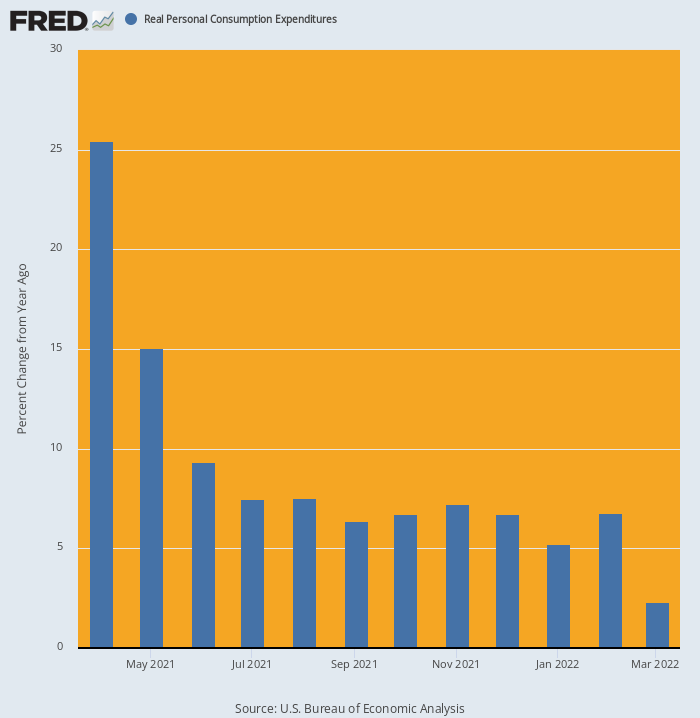

Faktum är att när refi-effekten kombinerades med 1.9 biljoner dollar Biden-stimmy-rundan förra våren, gick hushållens utgifter i låg omloppsbana om jorden. Den steg förbi 25.4% på J/Y-basis i april och låg kvar på förhöjda nivåer till och med årsskiftet.

Men i mars 2022 hade farten redan avtagit kraftigt. Hushållens utgifter var faktiskt bara 2.3% högre än föregående år och är helt klart på väg mot ett negativt tal i april och därefter.

Y/Y Change In Real PCE, april 2020–mars 2022

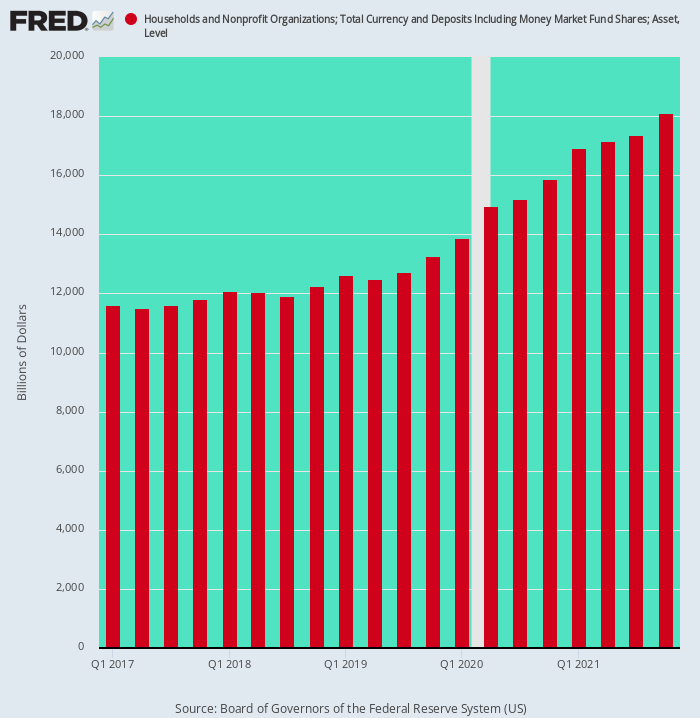

Slutligen bör det också noteras att den massiva uppbyggnaden av hushållens kontantinsättningar på grund av viruspatrullens stimulans och påtvingade nedskärningar av utgifterna också var en engångshändelse. Under de två åren som slutade på fjärde kvartalet 4 steg hushållens kontantinsättningar med 2019 biljoner dollar, vilket motsvarar trendtakten för det senaste decenniet.

Men på grund av bacchanalia av monetära och skattemässiga stimulanser efter Covid ökade kontantinsättningar med $ 4.84 biljoner eller med 3.3X den tidigare trendtakten mellan Q4 2019 och Q4 2021

Naturligtvis ökade dessa oväntade oväntade kapaciteten och incitamentet att spendera kraftigt, men det stödet under den "starka" konsumenten är också redo att försvinna. Framöver kommer dessa ovanliga kassatillgodohavanden faktiskt att minska, snarare än att öka vilt, och därigenom ge ytterligare en lucka under huvudgatans ekonomi.

Hushållens kassatillgodohavanden, Q1 2017-Q4 2021

Kort sagt, både Wall Street- och huvudgatans ekonomi har blivit så illa omtyckt och förvrängd av nedstängningar, Fed:s penningtryckning och Washingtons stimulerande paloozas att mycket saker kommer att "snäppa" när Fed tvingas till en desperat inflationsbekämpande läge.

Vad det betyder i praktiska termer är att nuvarande ekonomiska siffror, som SNAP:s börsvärde, är en här-i-dag-borta-imorgon-affär. Backspegeln är i själva verket en pålitlig guide till lite mer än vad SNAP-aktieägare upplevde igår - ett mycket oförskämt uppvaknande.

Postat om från författarens sida.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.