April var den sjunde månaden i rad då KPI för J/Y steg med mer än 6 %, och på den höga platån kan hushållens budgetar och besparingar pulveriseras. Om den hålls i tre år, resulterar 6.0 % inflation i en 17% förlust av köpkraft, efter fem år är förlusten 27% och efter 10 år är förlusten 46%.

Så vad dagens rapport verkligen visade är att inflationen redan har nått en farlig interimsplatå. Och det är innan vi kommer till tvåsiffriga årliga ökningstakt, som med all säkerhet stormar upp i pipelinen.

Årsförändring i rubrik-KPI:

- Oktober: 6.22%;

- November: 6.81%;

- December: 7.04%;

- Januari: 7.48%;

- Februari: 7.87%;

- Mars: 8.54%;

- April: 8.26 %

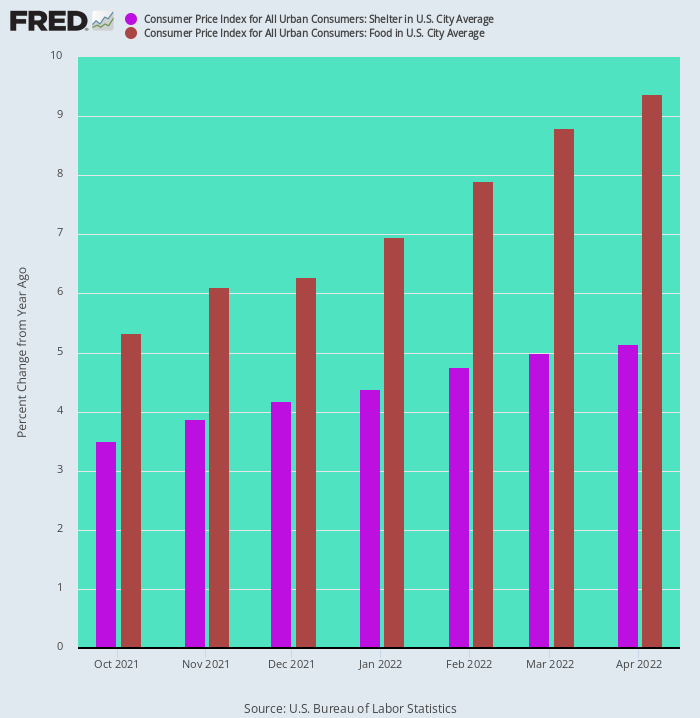

En indikator på ett fortsatt inflationstryck uppåt är att både mat- och boendekomponenter, vilket i kombination står för 46% av vikten i KPI, fortsätter att trenda uppåt i rask takt.

Sedan oktober förra året har livsmedelspriserna hoppat från 5.33 % på årsbasis till 9.38 % i april. Samtidigt har shelterindex accelererat från 3.38 % till 5.14 %.

Å/Å förändring i KPI Food and Shelter Index, oktober 2021–april 2022

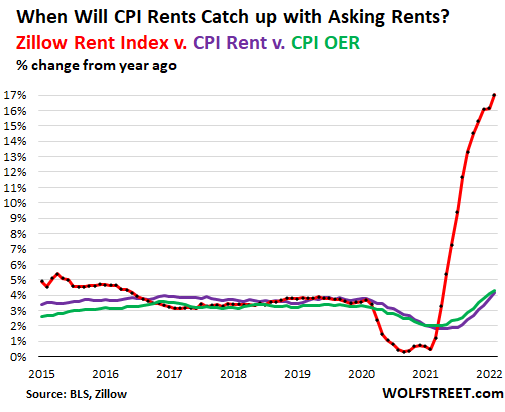

Onödigt att säga, de stigande staplarna ovan är inte slutet på maten och skyddet. Till exempel var Y/Y-höjningarna under april i OER (ägarnas ekvivalenthyra) och primära hyresindex 4.79 % respektive 4.82 %. Ändå var det högt ansedda Zillow-hyresindexet upp 17% under den senaste månaden.

På grund av de fördröjningstider som är inbyggda i BLS-hyresuppbördsprocessen är det dock bara en tidsfråga tills dessa två BLS-skyddskomponenter täpper till gapet med marknadsbaserad data. Och enbart dessa två poster står för 31.4 % av KPI.

Likaså är mat mitt i den mest våldsamma inflationsvågen sedan 1970-talet. På årsbasis är detta några av de påtryckningar som framgår av april KPI-rapporten:

År-över-år % förändring:

- Fisk: 13%;

- Nötkött: 14%;

- Kaffe: 14%;

- Mjölk: 15%;

- Kyckling: 15%;

- Bacon: 18%;

- Ägg: 23%;

- Vetemjöl: 33%;

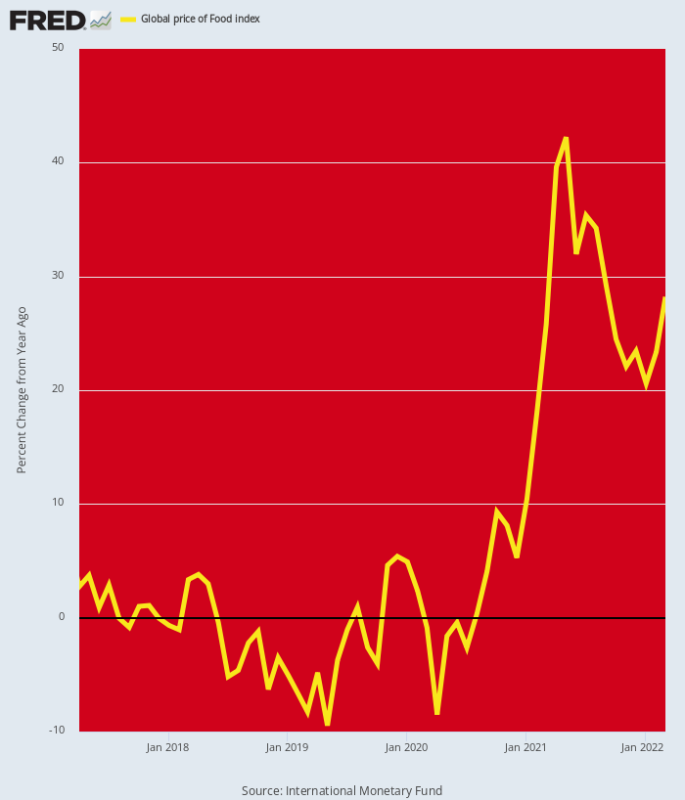

Onödigt att säga att ovanstående siffror representerar inflationstryck som redan har tagit sig till stormarknadernas hyllor. Men att nå längre uppströms till PPI och råvaruindex för livsmedel avslöjar att KPI-livsmedelsindexen inte på något sätt har nått sin topp.

På råvarunivå är det globala livsmedelsindexet fortfarande upp med 28% jämfört med föregående år – en siffra som mycket väl kan accelerera avsevärt under hela året om det skyhöga priset på gödselmedel leder till de förutsedda nedskärningarna av jordbrukarnas ansökningar och därför väsentligt minskade skördar i höst.

Längre nedströms på producentprisnivån fortsätter listan över varor som växer med tvåsiffriga takter att förlängas, vilket innebär att varje minskning av prishöjningen på snabbköp är långt borta.

Å/Å PPI-komponentändring:

- Spaghetti/Makaroner: 10.3%;

- Sallad: 12.0%;

- Mjölk: 16.4%;

- Apelsinjuice: 17.2%;

- Skinka: 17.7%;

- Smör: 17.9%;

- Bacon: 19.4%;

- Kyckling: 20.3%;

- Nötkött: 24.2%;

- Socker: 32.2%;

- Ägg: 33.8%;

- Varmkorv: 37.1%;

- Lamm: 43.8%;

- Sojabönolja: 60.7%;

- Kaffe: 70.6 %

Å/Å Förändring Global Food Price Index

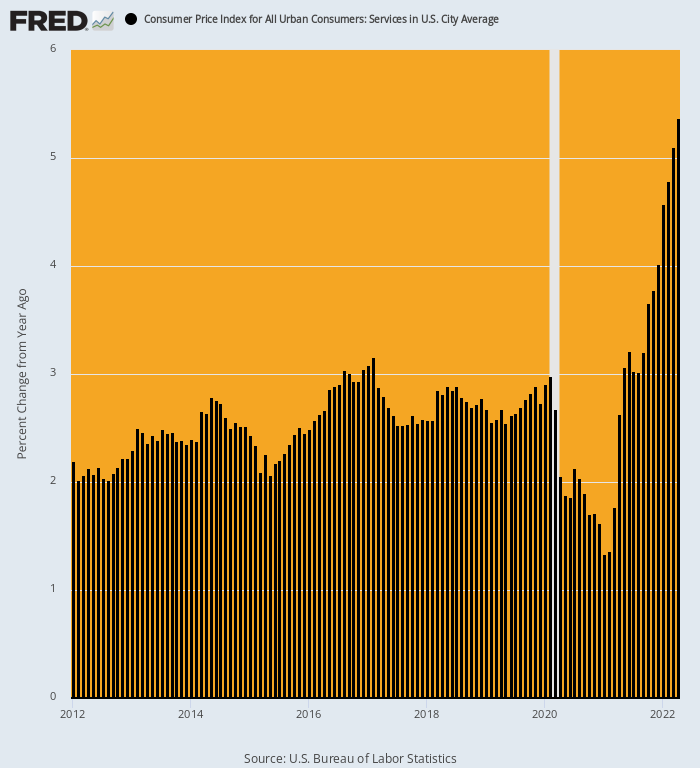

Ett ankare till lovarten i den totala KPI nyligen har varit den tillfälliga nedgången i tjänstepriserna som inträffade under de kraftiga nedstängningsmånaderna 2020. Jämfört med trendhöjningar som centrerades kring 2.5 % under återhämtningsåren mellan 2012-2019, föll komponenterna i KPI-tjänster till så lågt som 1.3% på årsbasis i januari 2021.

Men den välsignelsen som härrör från statligt beordrade upphörande av verksamheten i de sociala församlingslokalerna ligger nu väl i backspegeln. Jämfört med en 2.63% J/Y-ökning i april 2021, förra månaden steg det totala tjänsteindexet med 5.37% eller dubbelt så mycket som för ett år sedan. Och tjänster står för 62 % av KPI.

Å/Å förändring i CPI Services Index, 2012-2022

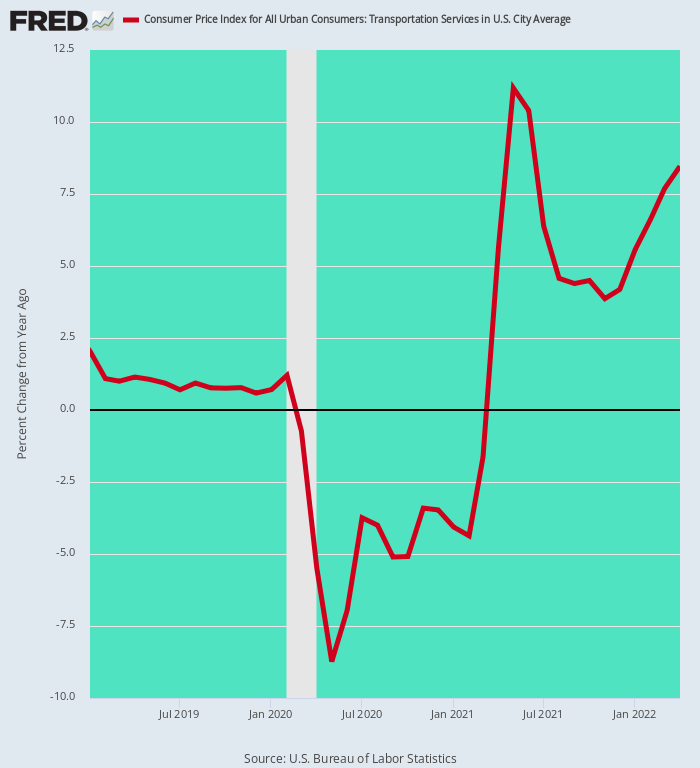

Ett belysande exempel på denna tillfälliga nedgång och sedan robust återhämtning i tjänstesektorn tillhandahålls av underindexet för transporttjänster. På grund av nedläggningen av flygresor och mycket av kollektivtrafiken under våren och sommaren 2020, sjönk transporttjänstindex till-8.7% vid botten i maj 2020 och förblev negativ på J/Y-basis fram till februari 2021.

Men nu har återöppningen av verksamheten gjort det möjligt för priser och priser att mer än återhämta sig. Bara flygpriserna steg med 33 % i april, medan transporttjänsterna totalt sett steg med 8.5% på J/Å-basis. Återigen, historien är inte så mycket vinsterna i april 2022, utan det är elimineringen av de engångseffekter av Covid-Lockdown som tillfälligt fraktade ner den totala KPI.

Årsförändring i transporttjänster, januari 2019 till april 2022

Den historiskt inflationsdrivande sjukvårdssektorn visar samma mönster i spader. Efter att ha stigit vid en 3.1% ränta per år mellan 2012 och februari 2020, fick Covid-erans början bokstavligen indexet att göra kullerbyttor.

Inledningsvis steg den till en 6.0 % årstakt i juni 2020 som svar på översvämningen av hälso- och sjukvårdssystemet med Covid-fall, men gick sedan in i ett kraftigt dopp när stora delar av diskretionära hälsotjänster beordrades avstängda av viruspatrullen. Vid botten av juni 2021 hade Y/Y-räntan sjunkit till precis 0.8% den lägsta nivån sedan 1950-talet.

Onödigt att säga att ankaret till lovarten på KPI inte var tänkt att hålla. Från och med april 2022 är vinsten från år till år tillbaka upp till 3.5%, och har all sannolikhet att gå högre, inte lägre.

Y/Y Gain In Medical Services CPI, 2017-2022

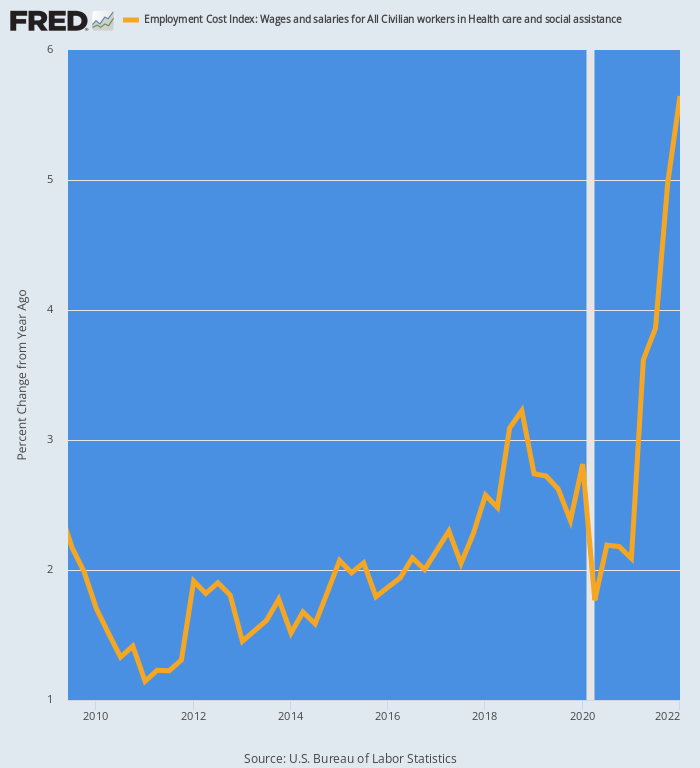

Det är särskilt fallet eftersom arbetskraften nu skjuter i höjden. För sjukvårdssektorn totalt sett ökade sysselsättningskostnadsindex med 5.6% J/Y under första kvartalet 1 och är på väg högre på grund av tvåsiffriga kostnadsökningar för sjuksköterskor och andra vårdpersonal som saknas.

Diagrammet nedan visar stegändringen som nu pågår. Mellan tredje kvartalet 3 och fjärde kvartalet 2009 ökade ersättningskostnaderna för sjukvården med 2.0% per år. Vi skulle uppskatta att i slutet av andra kvartalet 2 kommer dock J/Y-takten att vara tre gånger så stor som vid 6.0% eller högre.

Med tanke på att kompensation är den överlägset största kostnaden för vårdgivare, kommer de inte att ha något val under de kommande månaderna förutom att höja priser och avgifter på motsvarande basis.

Årsförändring i sysselsättningskostnadsindex för vård- och socialbiståndsarbetare, 2009-2022

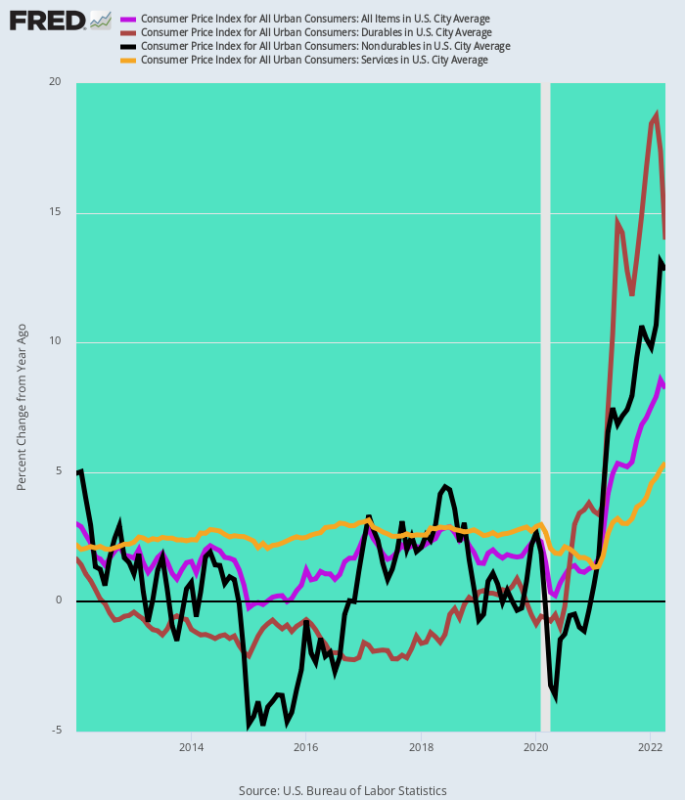

Sammantaget påminde april KPI-rapporten än en gång om att vi befinner oss i ett helt nytt inflationsrikt bollspel. I historiens stora schema visar det sig att 2012-2019 var en avvikelse, på grund av engångsförskjutningen av produktionen till billiga globala försörjningskedjor och centralbankernas massiva globala penningtryckning som gav gott om billiga skuldkapital för global infrastruktur, råmaterial, tillverkning och transportinvesteringar.

Som ett resultat var den totala KPI i genomsnitt bara 1.6 % per år på grund av negativ inflation i varaktiga varor, små trendhöjningar för råvaror och icke-varaktiga varor och 2.6 % per år J/Y ökningar för tjänster. Däremot är J/Y-vinsterna som rapporterades denna AM för april 2022 i en annan bollpark.

Feds falska era av "lågflation" är över.

2012–2019 per år ökning jämfört med april 2022 Y/Y ökning:

- Varaktiga KPI:-1.0 % vs. +14.0 %;

- Icke-varaktiga KPI: +0.3 % mot +12.8 %;

- KPI-tjänster: +2.6% mot +5.4%;

- Totalt KPI: +1.6 % mot + 8.3 %

Å/Å förändring i KPI och dess huvudkomponenter, 2012-2022

Kort sagt, vi kan inte se någon lättnad på kort sikt från den perfekta stormen som avbildas ovan. Både Kinas Covid-tillslag och Ukrainakriget kommer att fortsätta att störa försörjningskedjor och råvarumarknader, medan inhemska tjänster är på väg mot kapplöpningarna mot finanspolitiken inducerad arbetskraftsbrist och den resulterande ökningen av kostnadshöjande inflation i tjänstesektorn.

Å andra sidan gjorde Fed sin bädd av överflödig efterfrågan under åratal av orubbligt penningtryck. Nu har det inget annat val än att strama åt mycket mer aggressivt och mycket längre än väntat av både Wall Street och Washington.

Naturligtvis kommer huvudet av inflationskraft som beskrivs ovan så småningom att bli lättad. Det är, genom den ålder gamla botemedlet av lågkonjunktur och en doozy på det.

Reproducerad från författarens webbplats.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.