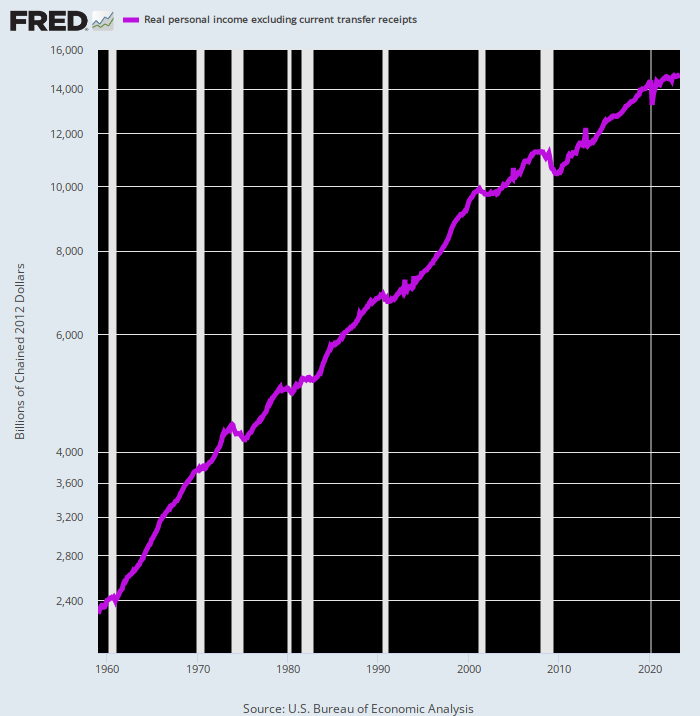

Här är en rökande pistol i stor kaliber. BEA-serien för verklig personlig inkomst minus överföringsbetalningar är en ganska användbar proxy för privatmarknadsproduktion innan effekterna av Washington-stimmies och snedvridningar orsakade av överföringsbetalningar och statlig upplåning. När allt kommer omkring är förvärvsinkomster – löner, löner, bonusar, vinster, räntor och utdelningar – betalningen till produktionsfaktorerna för produktion och därför dess ömsesidiga.

Den långsiktiga trenden sjunker definitivt söderut. Sedan toppen före lockdown i februari 2020 har tillväxttakten faktiskt avtagit till bara 17 procent 0f dess genomsnitt före 2000.

Tillväxt per år av verklig personlig inkomst minus överföringsbetalningar:

- feb 1960 till feb 2000: +3.62 procent;

- februari 2000 till februari 2020: +2.08 procent;

- februari 2020 till maj 2023: +0.61 procent.

Det krävs inte mycket fundering för att förklara denna dystra trend. Den amerikanska ekonomin är nedlastad med skulder och den har också ont om arbetskraft, full av icke-produktiv spekulation och finansiell ingenjörskonst och svälter efter produktiva investeringar. Sammantaget var dessa ondskefulla krafter mer än tillräckligt för att bromsa den underliggande tillväxten av den amerikanska ekonomin till en krypning.

För att vara säker rapporterar regeringen något högre real BNP-tillväxt än den ljumna 0.61 procentssiffran som visas ovan. Under motsvarande 3.25-årsperiod mellan Q4 2019 och Q1 2023, i själva verket, den årliga tillväxten av real BNP publicerad kl. 1.61 procent. Det är fortfarande inget att skriva hem om, men det är avsevärt bättre än den obetydliga vinst som privata producenter har producerat och tjänat sedan toppen före Covid.

Skillnaden beror naturligtvis på underverken med BNP-redovisning. Det vill säga, enorma överföringsbetalningar från producenter till icke-producenter och massiva federala utgifter och upplåning och dess monetarisering vid Feds tryckpressar ger upphov till ytterligare BNP i en redovisningsmässig mening och för närvarande.

Tyvärr är det inte en källa till hållbar tillväxt att kraftigt beskatta producenter idag och hota med ännu mer framtida beskattning för att täcka den svällande offentliga skulden. Det stjäl helt enkelt ekonomiska resurser från framtiden.

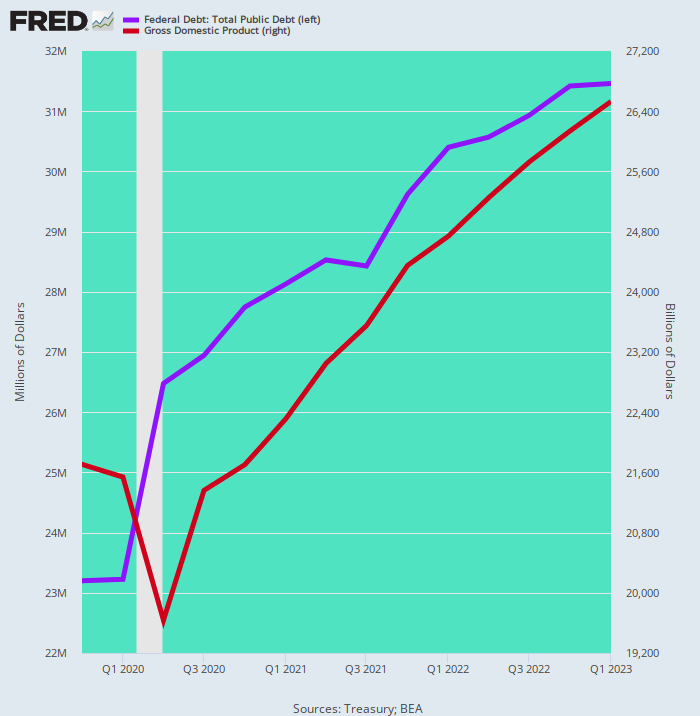

För att undvika tvivel, överväg tabellen nedan. Den visar att mellan fjärde kvartalet 4 och första kvartalet 2019 ökade den offentliga skulden (blå linje) med 1 biljoner dollar – en siffra lika med 1.70X vinsten på 4.82 biljoner dollar i nominell BNP (brun linje).

Onödigt att säga att du inte behöver en linjal eller ens en kulram för att projicera vart det skulle leda. Efter bara 12 år med denna tillväxttakt skulle den offentliga skulden vara 100 miljarder dollar jämfört med bara 52 miljarder dollar av BNP – även när skuldtjänsten exploderade.

Vi kan faktiskt inte se hur den vägda genomsnittliga kostnaden för skulder skulle kunna hållas till ens 6 procent under ett scenario där Feds tryckpressar förblir på tomgång eftersom den inflationära katten nu är ute ur påsen. Det vill säga, i takt med tillväxten i den offentliga skulden under de senaste 3.25 åren, skulle räntan på den offentliga skulden sannolikt nå $6 biljoner per år under det kommande decenniet eller så – en siffra som är ungefär lika med den totala nivån på nuvarande federala utgifter.

Kort sagt, långt innan 12 år hade gått, skulle systemet gå på lutning. Även den ljumna tillväxten av real BNP som registrerats sedan fjärde kvartalet 4 kan omöjligen stödja en federal skuld som bokstavligen exploderar högre med en ökad vinsttakt.

Förändring i offentlig skuld kontra BNP, Q4 2019 till Q1 2023

Utan tvekan kommer de vanliga misstänkta eller apologeterna för Washingtons finanskatastrof att råda dig att inte oroa dig – Fed kommer att skriva ut pengarna om det behövs.

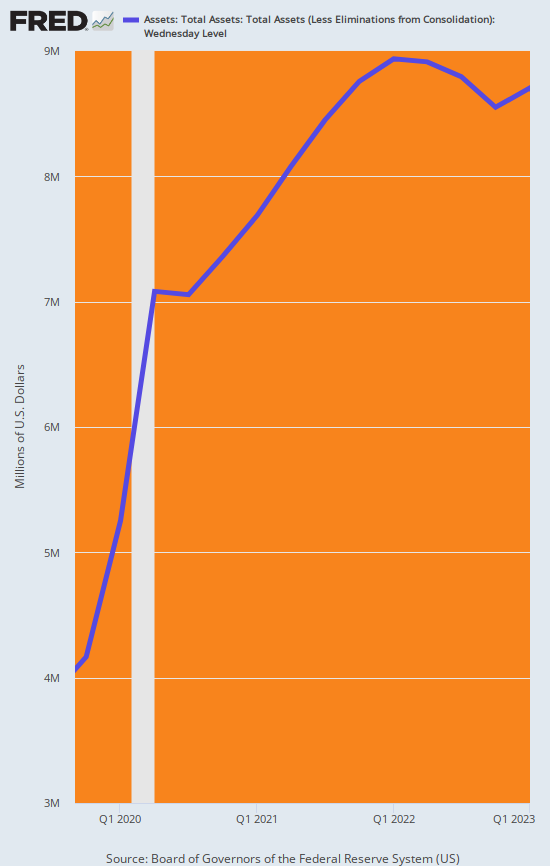

Vi skulle säga inte så snabbt. Fed har tryckt sig in i ett jävligt hörn. Under samma 3.25-årsperiod då statsskulden exploderade med 8.26 biljoner dollar, sköt Feds balansräkning i höjden med 4.45 biljoner dollar. Det betyder att mer än 55 procent av dessa enorma vinster i den offentliga skulden tjänades av centralbanken.

Det behöver inte sägas att Fed nu äntligen är inne på en krympningskampanj för balansräkningen – 95 miljarder dollar per månad – som fortfarande har mil och mil kvar. Trots Wall Streets desperata förhoppningar kommer det helt enkelt inte att finnas en pivot till pengautskrift under många år framöver, även när den amerikanska ekonomin sjunker in i en långvarig stagflation.

Och det betyder i sin tur att de årliga underskotten på 2–3 biljoner dollar som nu bakats in i kakan till och med slutet av detta decennium definitivt kommer att behöva finansieras i obligationsgroparna, inte i tryckpressen. Följaktligen är den vägda genomsnittliga avkastningen på den federala skulden på väg obevekligt högre eftersom lagen om utbud och efterfrågan inte har upphävts.

Balansräkning för Federal Reserve, Q4 2019 till Q1 2023

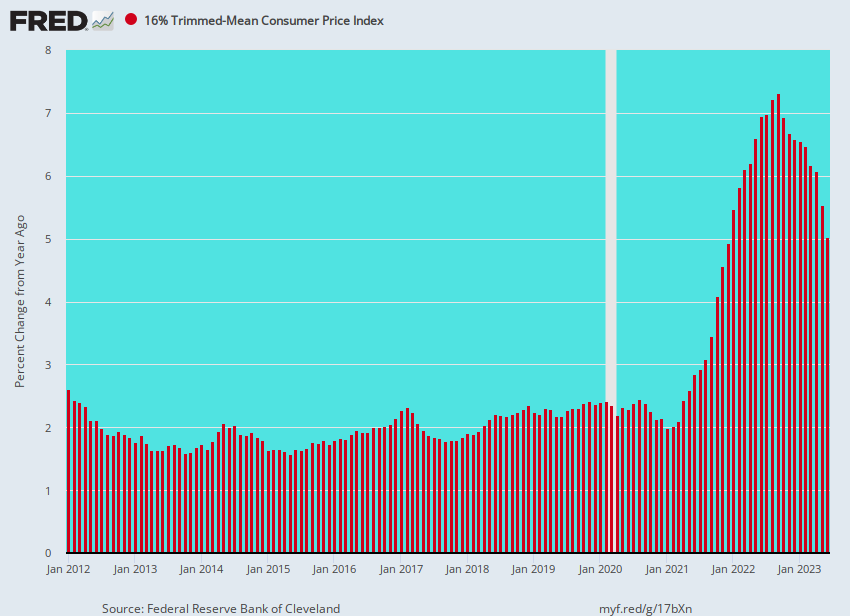

I brist på tvivel, här är den nuvarande körhastigheten för den sanna inflationskärnan mätt med 16 procent trimmat medel-KPI. Inflationen ligger fortfarande på 5 procent, vilket betyder att Fed inte kommer att vara i någon position att återuppta sin obligationsköpskampanj när som helst snart.

Å/Å förändring i 16 % trimmat medel-KPI, 2012 till 2023

Återigen, om de uppskattade 25 biljonerna dollar av nya offentliga underskott under det kommande decenniet inte finansieras av centralbankstryckpressen, kommer de att behöva absorberas ur den privata sparpoolen.

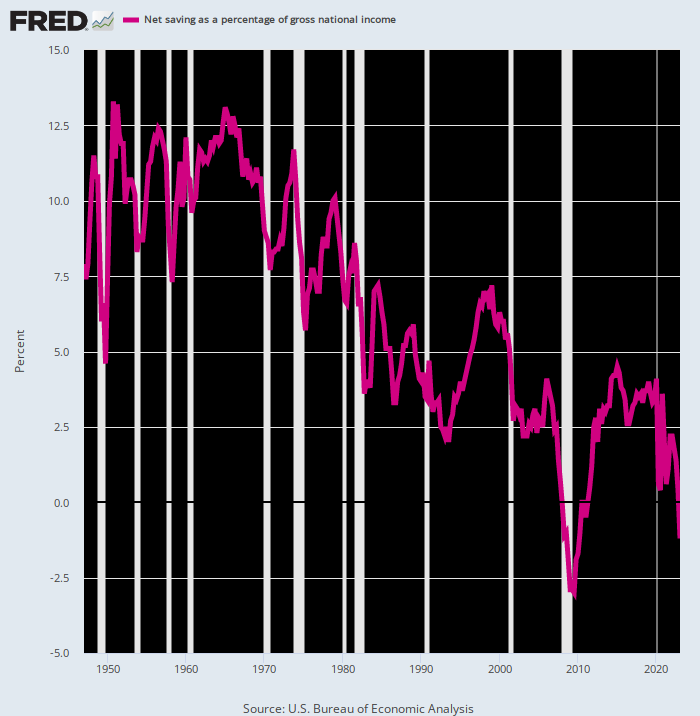

Vi skulle säga lycka till med det. Hushållens och företagens sparande har vissnat och statliga enheter har redan absorberat det som finns kvar. Det enda sättet att rensa marknaderna är därför via skyhöga avkastningar och trängning av privata investeringar, och med en hämnd på det.

Nationell nettobesparing i procent av nationalinkomsten, 1948 till 2023

Postat om från författarens privat tjänst

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.