Sedan penningtryckningen gick i permanent högvarv efter dotcomkraschen 2000, har den översta 1% av hushållen fått 20 miljoner dollar vardera i inflationsjusterat nettoförmögenhet. På samma sätt har de översta 0.1 % eller 131,000 88 hushållen i toppen av den ekonomiska stegen fått XNUMX miljoner dollar vardera i inflationsjusterat nettoförmögenhet.

Onödigt att säga att nettoförmögenhetsvinsterna som är tillgängliga för lönearbetande klasser nästan uteslutande kommer från vad de lyckas spara efter att ha absorberat de obevekligt stigande levnadskostnaderna. Och vi menar obeveklig. Även om KPI tenderar att undermäta levnadskostnaderna på Main Street på grund av dess fläckiga hedoniska justeringar för "kvalitet" och annan statistisk razzmatazz, har denna ofullkomliga proxy för levnadskostnaderna fortfarande stigit med 82 % sedan årsskiftet århundradet.

Följaktligen har under de senaste 22 åren medianreallönen, som spåras enligt socialförsäkringens löneskatteregister, har stigit med endast 14.5% eller bara $235 per år. Och nej, vi har inte utelämnat några nollor från den siffran. Dessa småvinster uppgår till bara $4.50 per vecka i genomsnitt.

Dessa årliga inflationsjusterade vinster i medianlönen jämförs med reala nettoförmögenhetsvinster på nästan 1 miljon dollar och 4 miljoner dollar per år för de översta 1 % respektive 0.1 %. I relativa termer var dessa årliga förmögenhetsökningar för de översta 1 % 4,250 17,000 gånger större än median reallöneökningen och 0.1 XNUMX gånger större för de översta XNUMX %.

Onödigt att säga att överdimensionerade vinster i toppen av den ekonomiska stegen inte beror på en överlägsen tillväxt av nationalinkomsten, vilket i sin tur kan ha återspeglas i högre kapitaliserade värden för finansiella tillgångar. Istället är huvuddelen av dessa vinster hänförliga till värderingsmultipelexpansion. Således beräknades nettoförmögenheten för de översta 1 % till 135 % av BNP 2000, men är nu 207 %. På samma sätt steg nettoförmögenheten för de översta 0.1 % från 50 % till 85 % av BNP under denna 22-årsperiod.

Med andra ord har värdet på aktier, obligationer, fastigheter och andra finansiella tillgångar skjutit i höjden eftersom Feds massiva utsläpp av billiga krediter och överskottslikviditet har gjort att deras priser har bjudits i skymundan av spekulanter med hävstång. Och den delen av problemet kan bara åtgärdas effektivt genom att förbjuda Fed från att bedriva öppna marknadsoperationer på Wall Street och äga eller ställa statsskulder som säkerhet, som vi förtydligar nedan.

Men det är bara halva problemet. I andra änden av den ekonomiska stegen har den reala medianlönen enligt ovan släpat efter dåligt eftersom Feds inflationspolitik drastiskt har minskat köpkraften för inhemska löner. Samtidigt har det också främjat en massiv offshoring av högproduktiv, högavlönade varor och tjänster produktion och sysselsättning, vilket har fått löneblandningen i den amerikanska ekonomin att skeva stadigt lägre.

I det här sammanhanget är Social Security Administrations nyligen publicerade årslönestatistik för 2022 en ögonöppnare och lägger också lögnen till "Joe Bidens" befängda skryt om administrationens ekonomiska prestationer.

Det visar sig att den ovan nämnda medianårslönen för 2022 var strax över 40,000 172 dollar, och att per definition hälften av landets 84.5 miljoner arbetare med löneregister tjänade mindre än det beloppet. För att vara exakt hade 40,000 miljoner arbetare en årlig inkomst på 2022 17,900 USD per år eller mindre XNUMX, med en genomsnittlig årlig inkomstnivå på bara XNUMX XNUMX USD.

Det är rätt. Den genomsnittliga arbetaren i den nedre halvan av lönefördelningen genererade inkomster som inte ens till största delen stödjer en medelklasslevnadsstandard. Faktum är att denna siffra endast uppgår till 65 % av den federala fattigdomsgränsen för ett hushåll med 4 personer ($27,750 14,580) och är knappt över XNUMX XNUMX $ fattigdomsnivån för ett hushåll med ensamstående personer.

Med andra ord, den överväldigande huvuddelen av de 84.5 miljoner arbetarna i den nedre halvan av lönefördelningen drog in lönecheckar under loppet av 2022 som låg under eller strax över den federala fattigdomsgränsen!

Det vill säga, den amerikanska ekonomin är hårt trasig, men du hör inte ett pip från någon av delarna av Unipartiet. Ovan citerade siffror har varit desamma i relativa termer i många år, men Donald påstod sig ha producerat den största ekonomin någonsin och Sleepy Joe har modet att oändligt hylla Bidenomics förtjänster.

Som det händer är en stor del av problemet att den överväldigande majoriteten av dessa 84.5 miljoner arbetare inte bara får låga timpriser, utan också upplever förvärvsarbete endast på deltid eller intermittent basis.

Till exempel fanns det nästan 29 miljoner löneposter 2022 där totala intäkter var mindre än 10,000 4,250 USD med ett genomsnitt på 566 28 USD. Även vid minimilönen skulle den senare uppgå till endast 2,000 timmars betald anställning eller cirka XNUMX % av ett standardarbetsår på XNUMX XNUMX timmar.

Likaså fanns det nästan ytterligare 10 miljoner arbetare som hade inkomster på mellan $10,000 15,000 och $12,477, med ett genomsnitt på $1,650. Återigen, det motsvarar bara XNUMX XNUMX timmars betalt arbete, även vid den federala minimilönen.

Sammanlagt genererade dessa 39 miljoner jobb längst ner på stegen cirka 244 miljarder dollar av sammanlagda löneinkomster 2022. Det var ungefär lika med de 236 miljarder dollar som tjänade in av de 28,500 3.5 arbetarna med löner på XNUMX miljoner dollar eller högre.

Återigen, problemet är inte att 28,500 8 arbetare tjänade mycket pengar förra året, i genomsnitt mer än XNUMX miljoner dollar vardera. Förmodligen motiverade deras talanger och mervärde på marknaden sådan lönekompensation.

Det verkliga problemet är att den amerikanska ekonomin har gjort ett så dåligt jobb med att skapa medelklasssysselsättningsmöjligheter att det krävdes 1,400 XNUMX gånger fler arbetare längst ner på arbetsmarknaden för att generera samma löneinkomst som höginkomsttagare.

Sammanlagt genererade de 84.5 miljoner arbetarna under medianårslönen (40,000 1.51 USD) 2022 biljoner dollar av den sammanlagda löneinkomsten 50. Det vill säga, 15% av den sysselsatta arbetskraften genererade bara 10.53% av de XNUMX biljoner dollar av den sammanlagda löneinkomsten som rapporterades av socialförsäkringsverket.

Med tanke på snedvridningen till den låga lönedelen uppgick dessutom den genomsnittliga inkomsten för de lägsta 50 % av arbetarna till endast de ovan nämnda $17,900 84.5. Och för att upprepa, det är inte heller ett stavfel. Det är den faktiska genomsnittliga löneinkomsten för XNUMX miljoner amerikanska anställda, som representerar en större arbetsstyrka än den totala befolkningen i antingen England, Frankrike, Italien eller till och med Tyskland.

Kort sagt, en stor del av arbetsstyrkan är inte längre ens avlägset medelinkomsttagare. Det understryks av det faktum att den andra hälften av den amerikanska arbetsstyrkan – de 84.5 miljoner arbetarna med 2022 års löner över mediannivån – genererade en genomsnittlig inkomst som var nästan sex gånger högre på $102,000 XNUMX.

Så frågan återkommer. Varför genererar inte den amerikanska ekonomin medelinkomstjobb i den skala som behövs för att ge bättre möjligheter till de 84.5 miljoner arbetarna under medianlönenivån?

Det korta svaret är förstås att den amerikanska ekonomin desperat behöver mycket mindre spekulationer på Wall Street och mycket mer produktiva investeringar på Main Street – när i själva verket motsatsen har hänt under de senaste två decennierna.

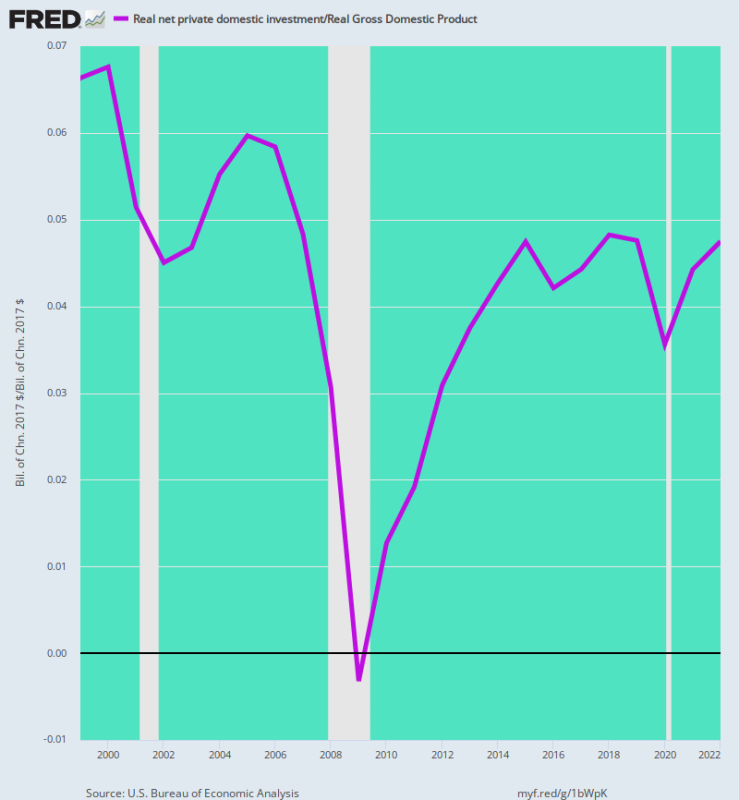

De reala privata nettoinvesteringarna (dvs. efter inflation och D&A) minskade nämligen från 6.7 % av real BNP år 2000 till bara 4.8 % från och med 2022. Med tanke på det fruktansvärda konkurrenstrycket från de globala arbets- och produktmarknaderna har dock den amerikanska ekonomin faktiskt behöver nettoinvesteringar till priser långt över historiska nivåer.

Som vi kommer att visa i del 3, men såvida inte Feds öppna marknadsverksamhet helt stängs ner till förmån för en återgång till ett rent rabattfönsterbaserat modus operandi, finns det inte en snöbollschans på den heta platsen att detta kommer att hända. Så länge som Fed är i affärer kind för käke med hedgefonder och spekulanter på Wall Street, kommer det att vara deras fånge. Så snärjt kommer det att fortsätta att översvämma finansmarknaderna med den billiga skulden och den konstgjorda likviditeten som är modersmjölken av spekulativt överskott.

Real nästa inhemska investeringar som % av real BNP, 1999 till 2022

Omtryckt från författarens privat konsulttjänst

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.