[Redaktörens anmärkning: denna artikel är omtryckt från David Stockmans ContraCorner, som erbjuder sådan analys dagligen till prenumeranter. Pund-för-pund, Stockman's dagligen analys är den mest omfattande, framträdande, insiktsfulla och datarika av allt som finns tillgängligt idag. Hans decennier av erfarenhet av både finans och politik, och hans principiella och legendariska engagemang för att avslöja den osminkade sanningen och demonstrera sina påståenden med data, visas dagligen. Brownstone är stolt över att Stockman också fungerar som senior forskare, och han tillåter nådigt periodisk återpublicering här.]

Biden-administrationens fullständigt löjliga plan att införa en tre månader lång semester från den federala gasskatten på 18.4 cent per gallon borde vara en väckarklocka med avseende på ett mycket bredare och mer destruktivt hot. Den amerikanska ekonomin har nämligen tappat sina marknadsbaserade bäringar och beter sig nu som en krampaktig hög av osämja, dislokation och nyckfullhet på grund av upprepade misshandel genom statliga reglerande, skattemässiga och skattemässiga interventioner som inte är ur denna värld.

I kombination har Green Energy-attackerna, Viruspatrullens nedstängningar och skrämselpropaganda, Feds vansinniga pengapumpning och Washingtons oöverträffade 6 biljoner dollar finanspolitiska bacchanalia under de senaste två åren djupt försämrat normal ekonomisk funktion.

Följaktligen flyger näringslivet i blindo: det kan inte förutsäga vad som kommer ner för gäddan på normalt sätt baserat på beprövade och sanna regler om orsak och verkan. I många fall har de normala marknadssignalerna försvunnit, vilket exemplifieras av de senaste big box-återförsäljarnas varningar om att de är laddade med fel lager och kommer att ta smärtsamma rabatter för att rensa kortleken.

Ändå är det inte konstigt att de fyllt på med bland annat kläder och slitstarksaker efter en period då Viruspatrullen stängde av de vanliga sociala församlingslokalerna som filmer, restauranger, barer, gym, flygresor och liknande. Och sedan lade Washington bränsle på elden genom att hälla på biljoner av köpkraft som härrörde från arbetslöshetsersättningar som nådde en årlig ränta på 55,000 10,000 USD i vissa fall och de upprepade stimulanskontrollerna som för större familjer uppgick till 20,000 XNUMX till XNUMX XNUMX USD.

Anställda arbetare behövde inte de flera stimulanscheckarna på 2,000 XNUMX dollar eftersom viruspatrullen i sin (tveksamma) "visdom" tvingade dem att spara på sociala församlingsbaserade utgifter.

På samma sätt behövde tillfälligt uppsagda arbetare inte den federala gränssnittsöverdelen på $600 per vecka. För det mesta hade de tillgång till vanliga UI-förmåner och drabbades också av påtvingade "besparingar" genom nedläggning av restauranger, barer, filmer etc. Inte ens de så kallade "avtäckta" anställda som inte var berättigade till vanliga statliga förmåner behövde inte 600 USD per vecka av UI-bennies. De riktade tillfälliga täckningarna kunde ha betalat 65 % av sin tidigare lön för långt mindre än 300 USD per vecka i genomsnitt.

Så vad som hände är att det dubbla tjafset av påtvingade tjänstebesparingar och det massiva flödet av gratissaker från Washington skapade en tsunami av efterfrågan som sög in lagersystemet och leveranskedjorna torra.

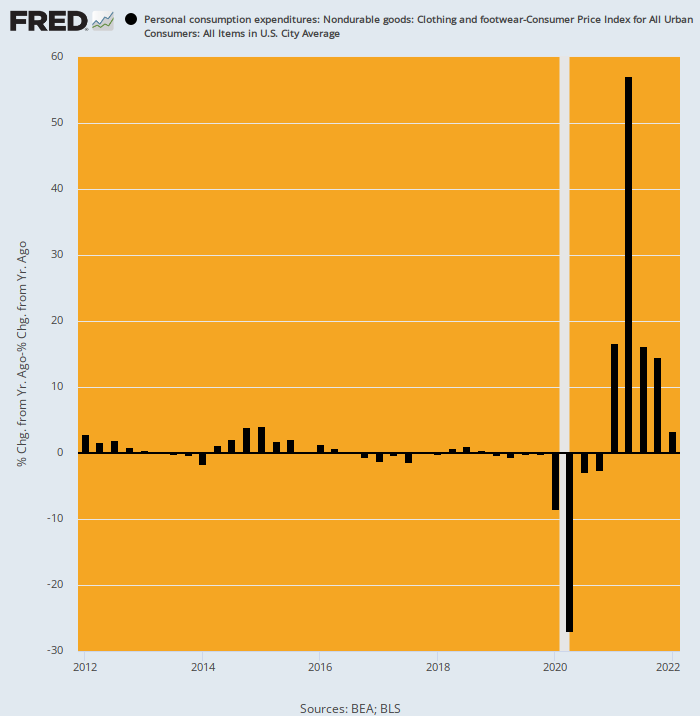

Här är till exempel J/Y-förändringen i inflationsjusterad PCE för kläder och skor. Det stabila tillståndet i den amerikanska ekonomin för den sektorn svängde precis nära den flata linjen under 2012-2019.

Sedan slog Washington-politiska orkaner till. Under de ursprungliga nedstängningarna för andra kvartalet 2 sjönk de verkliga utgifterna för kläder och skor med -27.0%, som Dr Fauci och Scarf Lady skickade hälften av den amerikanska allmänheten skynda för fosterställning i sina sovrum och man-grottor.

Men det tog inte lång tid för den amerikanska allmänheten att fatta skämtet. De återanvände snart sina restaurangutgifter etc. och fyllde på med en tsunami av Washingtons gratissaker under de 18 månaderna som slutade i september 2021. Det vände bokstavligen upp och ner på utgiftsmönstren.

Det vill säga, Amazonas leveranslådor förklarades "säkra" när CDC kom på att viruset inte passerade på ytor - så allmänheten blev galen och beställde kläder och skor. Under andra kvartalet 2, särskilt efter Biden idiotiska 2021 biljoner dollar American Rescue Act i mars 1.9, hade Y/Y-förändringen våldsamt vänt till + 57.1%.

Det är pisksågat med ondska i förväg. Överlåtna åt sig själva skulle konsumenterna aldrig yo-yo sina budgetar på detta sätt, vilket i sin tur betyder att detaljhandeln, grossist- och tillverkningsleverantörer inte hade något möjligt sätt att rationellt hantera de Washington-drivna omvälvningarna i leveranskedjan.

Som också framgår av diagrammet sjönk den inflationsjusterade J/Y-förändringen i maj nästan tillbaka till det normala - bara + 3.4%. Ändå kommer det att ta år för leveranskedjor och lagernivåer och blandningar att återhämta sig från det ekonomiska kaos som skapats av Washington.

Y/Y Inflationsjusterad förändrings-PCE för kläder och skor, 2012-2022

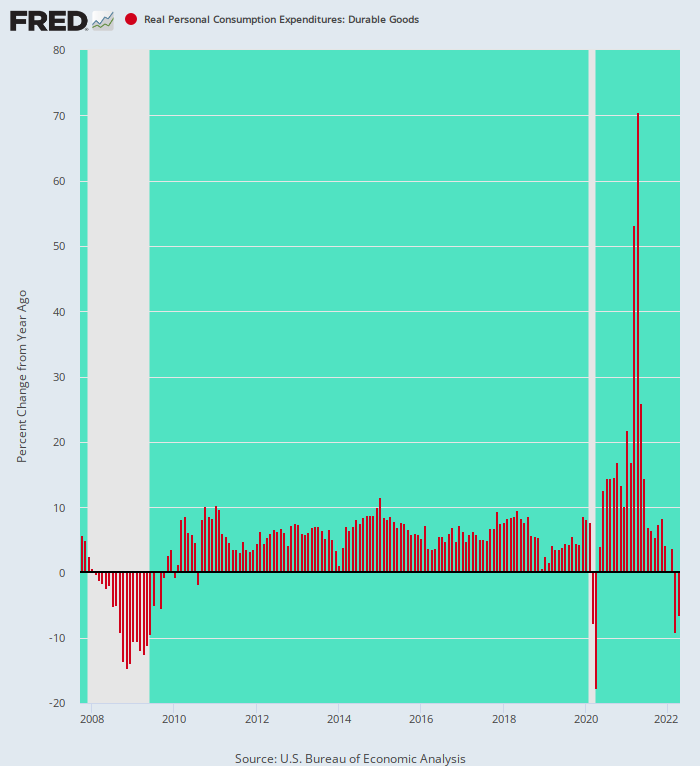

Samma historia gäller för hållbara varor – med jojo-amplituden ännu mer extrem. Som framgår av diagrammet nedan var trendnivån för tillväxten i real PCE för kapitalvaror 3.3% per år under 14-årsperioden mellan toppen före krisen i oktober 2007 och toppen före Covid i februari 2020. Förutom under lågkonjunkturen 2008-2009 följde siffrorna ett stabilt mönster som företagen kunde klara av.

Och sedan kom Washington beställda whipsaws. Under april 2020 rasade verklig PCE -17.5%från föregående år, bara för att våldsamt utbryta förbi + 70.5% Y/Y i april 2021. Dessa stimulanser och påtvingade "besparingar" igen!

Men nu är det över och gjort. Under maj 2022 var Y/Y-ändringen -9.1%. Återigen är det inte konstigt att företag har fel lager och försörjningskedjor har hamrats från ena änden av planeten till den andra.

Å/Å förändring i verkliga PCE-varaktiga varor, 2007-2022

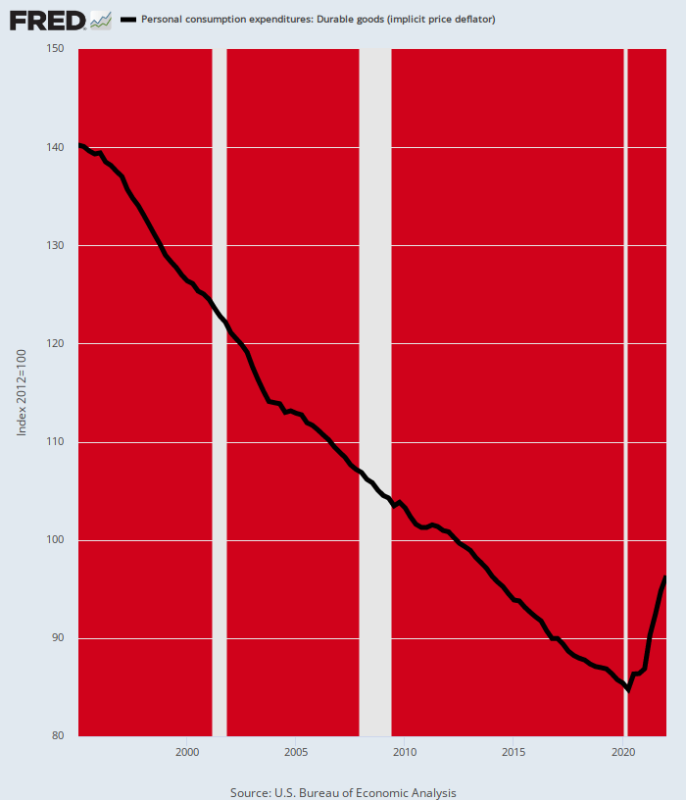

Det pekar faktiskt på en annan dimension av bull-whip-historien. Den engångskonvertering av tillverkning till den globala leveranskedjan hade nämligen en dold sårbarhet – ultra JIT (Just-In-Time).

Det vill säga, när fraktavstånden för varor gick från 800 miles inom USA till 16,000 68 miles (från fabriker i Shanghai till terminaler i Chicago (eller XNUMX dagar till sjöss), skulle ett försiktigt system ha inbyggt stora mängder redundant inventering för att skydda sig mot de senaste två årens omfattande störningar.

Men transportkostnaden för djupgående lagerredundans skulle ha varit extremt kostsam. Det beror på rörelsekapitalkostnader och risken för att lagra fel blandning av varor. Det vill säga potentiella lagerkostnader och varorrabatter och avskrivningar skulle ha ätit hårt på arbetsarbitrage.

Men på grund av Feds lätta pengar och det idiotiska inflationsmålet på 2.00 % blev leveranskedjorna allt mer utvidgade, sköra och sårbara. Det faktum är nu obestridligt.

När det hände, orsakade dock pushen till ultra-JIT-försörjningskedjor en massiv engångsdeflation av kostnaderna för varaktiga varor. Faktum är att nästan 40% sammandragning av PCE-deflatorn för kapitalvaror mellan 1995, när de kinesiska exportfabrikerna först satte igång, och nivån före Covid i början av 2020 är en av de stora avvikelserna i den ekonomiska historien.

Vi tvivlar allvarligt på att den svarta linjen nedan faktiskt hände, med undantag för BLS ändlösa fifflande med hedonik och andra justeringar av KPI. Ja, leksaker sjönk till exempel med uppåt 60 % under den här 25-årsperioden, men gjorde de återigen en enorm negativ justering för att ta hänsyn till den kinesiska standarden för skräpleksaker?

Ändå är den deflationära gratisresan över. Redan nu har deflatorn för varaktiga varor ökat med nästan 13 % från lågnivån före Covid och det finns mycket, mycket mer mark att ta igen när globala leveranskedjor omarbetar de trasiga JIT-modellerna som utvecklades före 2020.

PCE-deflator för varaktiga varor, 1995-2022

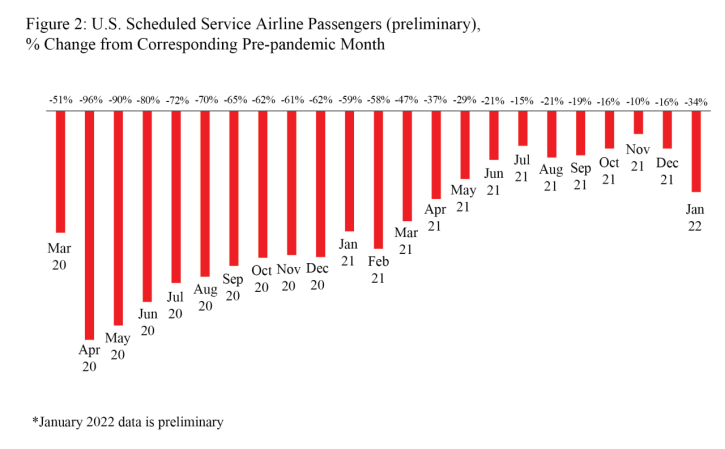

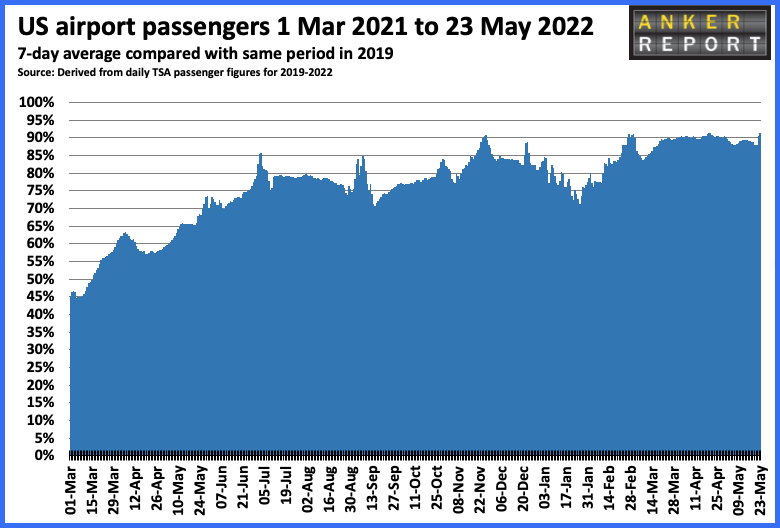

När det kommer till Washington-inducerade whipsaws är det dock få sektorer som har varit så misshandlade som flygresesystemet. Under april 2020 minskade till exempel ombordstigningarna häpnadsväckande 96% från motsvarande pre-pandemimånad, som i döda och borta. Dessutom rådde detta djupa reduktionsmönster långt in på våren 2021.

Flygbolagsavstängningarna var inte nödvändiga av folkhälsoskäl: frekventa luftbyten i kabinen gjorde dem förmodligen säkrare än de flesta inomhusmiljöer.

Men mellan CDC:s missuppfödda riktlinjer och viruspatrullens skrämselpropaganda, till och med så sent som i januari 2022, minskade laddningarna fortfarande med 34 % från nivåerna före pandemi.

Branschens infrastruktur blev knäckt av den här typen av driftnivåer. Bagagehanterare, flygvärdinnor, piloter och alla funktioner däremellan drabbades av enorma störningar i inkomster och försörjning – även efter Washingtons generösa subventioner till flygbolagen och deras anställda.

Och sedan läggs förolämpning till skada när piloter och andra anställda hotades med uppsägning på grund av ovilja att ta sticket. Resultatet blev en bransch som störde och ibland till och med ruinerade.

Sedan kom trafiken tillbaka. Från 70 % av pre-pandeminivåerna i mitten av vintern 2021–2022 har ombordstigningarna därefter återgått till 90 % under de senaste månaderna. Tyvärr är flygresesystemet allvarligt oorganiserat med brist på arbetskraft av alla tänkbara slag, vilket leder till schemaluckor och avbokningar som sällan tidigare.

Och nu är pisksågen i inflationsriktningen då desperata passagerare betalar tidigare oerhörda priser för att få knappa platser under sommarmånaderna.

Som CBS News nyligen rapporterade,

Flygbolag ställde in nästan 1,200 XNUMX flygningar i USA på söndagen och måndagen, vilket lämnade passagerare strandsatta och bagaget samlades på flygplatser över hela landet. Ytterligare tusentals resor skrotades över hela världen när sommarens resesäsong drar igång.

Nu till de dåliga nyheterna: Flygbolagsanalytiker säger att förseningar och avbokningar sannolikt kommer att bestå och kan till och med bli värre.

"Vi kanske inte har sett det värsta av detta," sa Kit Darby, grundare av Kit Darby Aviation Consulting, till CBS MoneyWatch.

Just nu, när du har normala saker som flygplansunderhåll eller väder, känns förseningar mycket allvarligare. Det finns inga reserverade extra piloter, flygplan, flygvärdinnor - och kedjan är bara bra som den svagaste länken, säger Darby.

Många av dessa problem beror på att flygbolagen skär ner personal tidigt under pandemin, när flygresorna rasade. Efterfrågan har sedan dess vrålat tillbaka snabbare än flygbolagen har kunnat öka antalet anställningar.

"Det största problemet är att de inte har kapaciteten. De har inte kunnat få tillbaka full kapacitet vad gäller piloter, TSA-kontrollpunkter, leverantörer på flygplatsen, bagagehanterare, markpersonal eller flygvärdinnor, säger New York Times reseredaktör Amy Virshup till CBS News.

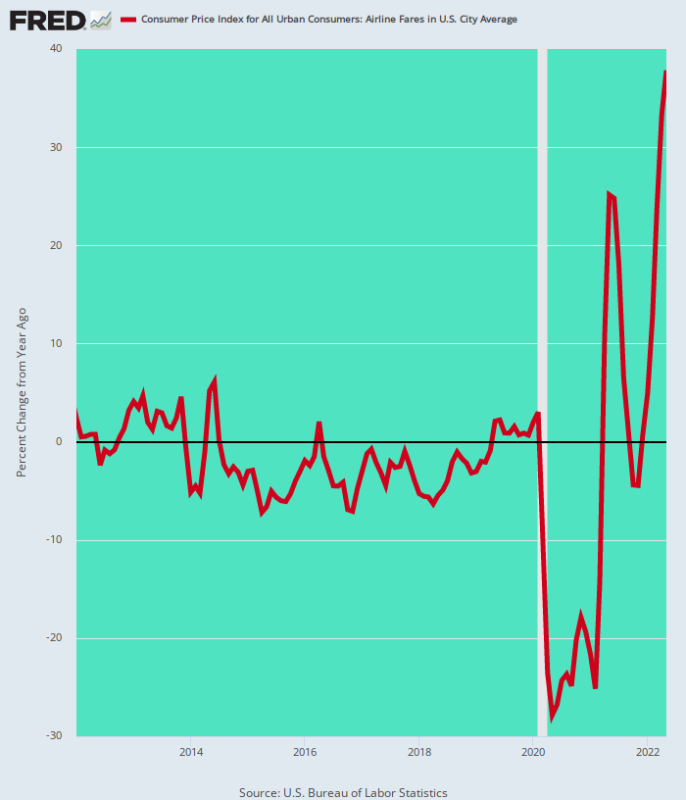

Höger. Men det som är långt upp nu är biljettpriserna. Efter att ha stupat förbi -28% i maj 2020 under Faucis slöa order, steg majpriserna i höjden + 38% på årsbasis.

Återigen, vad vi har är en ekonomi som sjunker lägre och sedan högre på grund av massiva och onödiga statliga ingripanden. Och när det gäller energi, som vi tar upp i del 2, är kaoset ännu allvarligare.

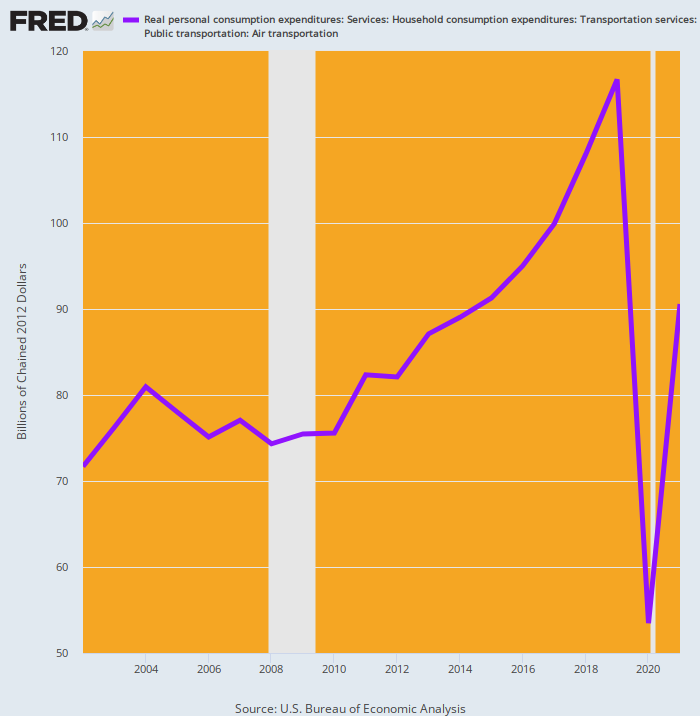

I brist på tvivel är här dock den inflationsjusterade nivån på flygbolagens personliga konsumtionsutgifter de senaste åren. År 2020 öppnade den ökända luckan bokstavligen upp under branschen. Den verkliga produktionen sjönk 62.3 miljarder dollar eller 52 %, återhämtade sig sedan med 63 % året därpå.

Det är säkert någon form av destruktiv ekonomisk jojo. Och det hela drevs av Washingtons politiker och apparatchiks som inte har någon aning om att USA:s stora ekonomi på 24 biljoner dollar inte är något slags glorifierat spel med stötfångarbilar.

Real PCE for Air Transportation, 2002-2021

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.