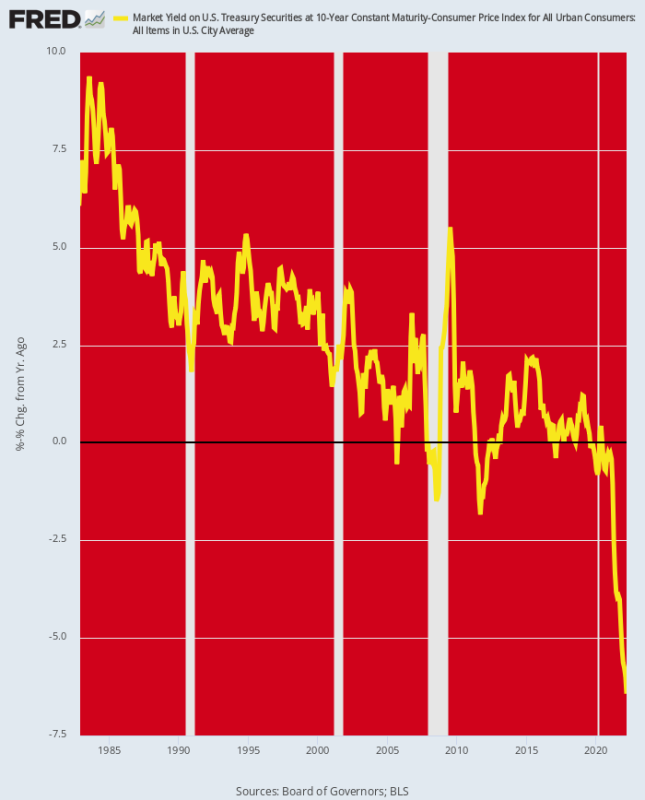

Den 10-åriga UST-räntan har passerat 3%-strecket. Så man skulle kunna tro att detta var ett tecken på att en del rationalitet återvänder till bindningsbitarna.

Men inte riktigt. Det beror på att inflationen stiger ännu snabbare än räntorna, vilket innebär att realräntorna på stödjesäkerheten för hela det finansiella systemet fortfarande sjunker allt djupare in i negativt territorium. I slutet av mars sjönk alltså den inflationsjusterade (Y/Y KPI) räntan till -6.4% och även med ökningen av nominella räntor sedan dess ligger den fortfarande nära -6%.

Här är grejen, dock. Under de senaste 40 åren hade Fed drivit den reala avkastningen stadigt lägre, även om den reala avkastningen endast episodiskt och marginellt gick in i negativt territorium till och med under penningtryckningen 2009-2019.

Men efter att Fed drog ut alla hållplatser i mars 2020 och började köpa 120 miljarder dollar per månad i statsskuld, föll botten ut i obligationsgroparna. Realräntorna sjönk till territorium som aldrig tidigare besökts, vilket innebär att om inte inflationen plötsligt och drastiskt sjunker, ligger Fed fortfarande massivt bakom kurvan.

Faktum är att det inte finns någon chans att stabilisera inflationen om realräntorna förblir nedsänkta djupt i negativt territorium. Men om den nominella räntan på UST skulle stiga till 5-7% och därigenom marginellt gå in i positivt realavkastningsterritorium, skulle det bli blodbad på Wall Street som aldrig förr.

Inflationsjusterad avkastning på 10-årig UST, 1982-2022

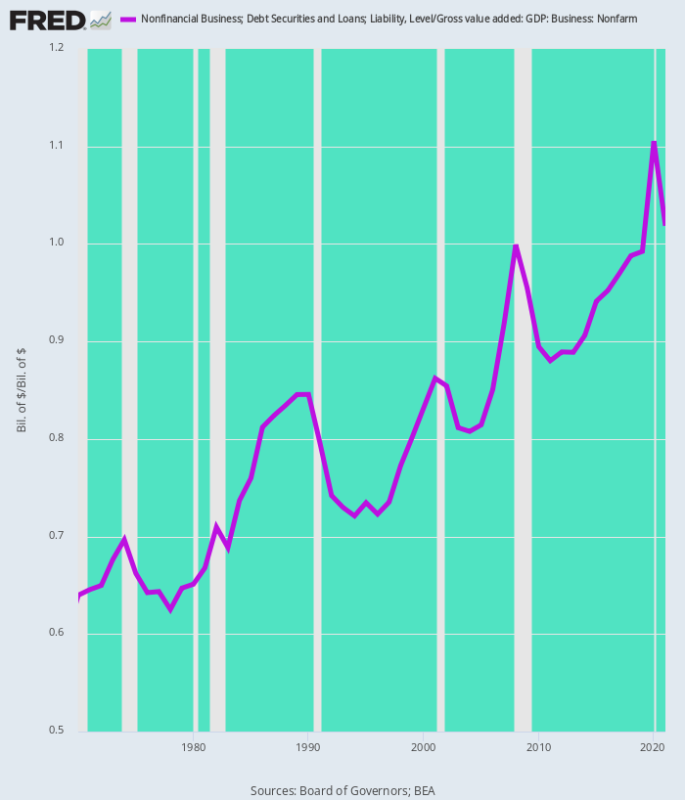

Bland de många sektorer som skulle bli misshandlade är icke-finansiella affärer. Den totala skulden i den sektorn uppgår nu till 18.54 biljoner dollar. Det är en ökning med 83 % från den redan betungande nivån på 10.14 biljoner dollar utestående strax före finanskrisen under fjärde kvartalet 4 och är 6X högre än nivån på 3.1 biljoner dollar som rådde när Alan Greenspan tog rodret på Fed i mitten av 1987.

Ännu viktigare är att skuldbördan i förhållande till bruttoförädlingsvärdet för icke-jordbrukssektorn har klättrat obevekligt högre under de senaste fem decennierna. Det vill säga, det amerikanska näringslivet har tagit fart.

Icke-jordbruksföretagens skuld som % av bruttoförädlingsvärdet för företag:

- 1970:64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102 %.

Med ett ord, affärssektorn (företag och icke-företag kombinerat) utnyttjas som aldrig förr. Följaktligen, när räntorna på löpande skulder fördubblas och tredubblas under Fed:s förestående kamp med inflationen kommer effekten på vinster, kassaflöden och investeringar att bli kraftigt negativa.

Hävstång för icke-finansiella företag: skuld kontra bruttoförädlingsvärde, 1970-1921

Inte heller bör möjligheten till räntehöjningar av dessa enorma omfattningar diskonteras. Det beror på att vi enligt Feds bekräftelse idag går in i en helt ny policyregim. Inom några månader kommer Fed att dumpa $ 95 miljarder av leverans per månad in i obligationsgroparna - praktiskt taget motsatsen till 120 miljarder dollar per månad försörjningsborttagning som hade rådt efter mars 2020.

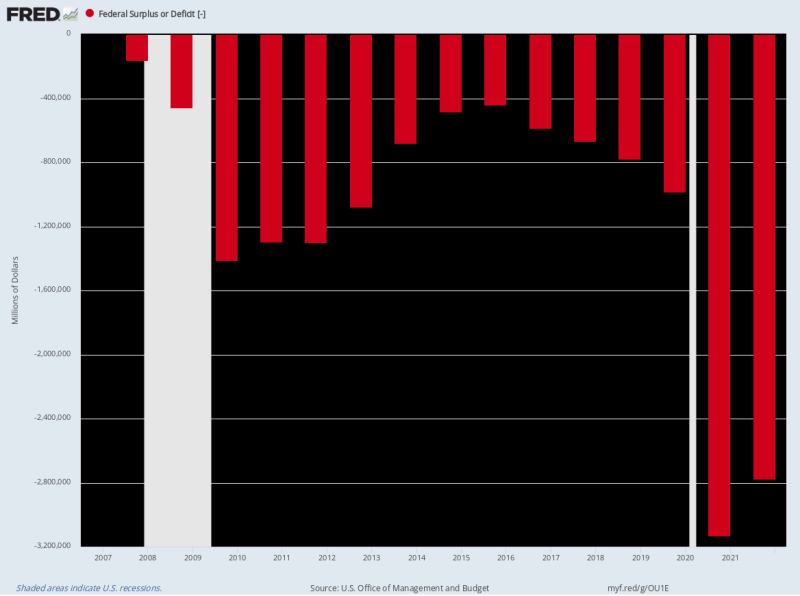

Samtidigt kommer de federala lånebehoven att förbli massiva eftersom det strukturella underskottet har blivit djupt förankrat i politiken. Även efter 3.1 biljoner dollar och 2.8 biljoner dollar back-to-back underskott under FY2020-2021, avtar det röda bläcket knappt när utgifterna för Covid rullar iväg.

För LTM-perioden som slutade i mars uppgick således det federala underskottet $ 1.6 biljoner och vi ser inga tecken på att den ska gå lägre snart.

Faktum är att det amerikanska finansdepartementet befinner sig i en virulent catch-22 när det gäller kommande lånebehov. Det beror på att räntekostnaderna kommer att bli mycket högre när räntorna stiger, medan intäktstillväxten långsamt kommer att öka kraftigt från nuvarande nivåer när Fed:s pivot till aggressiv åtstramning stoppar ekonomin och sedan in i recession.

Till exempel uppgår OMB:s nuvarande prognos för räntenetto för räkenskapsåret 2022 till 415 miljarder dollar, vilket representerar en underförstådd avkastning på bara 1.75% i genomsnitt 23.9 biljoner dollar utestående offentliga skulder under räkenskapsåret. Men när statsskulden rullar över – särskilt statsskuldväxlar och 2-årslån – kommer den genomsnittliga överföringskostnaden för den offentliga skulden att öka kraftigt.

Till räkenskapsåret 2024 kan den ökningen lätt vara 200 räntepunkter, vilket innebär en vägd genomsnittlig skuldtjänstkostnad på 3.75% på 26 biljoner dollar av beräknad offentlig skuld. Det innebär i sin tur $ 975 miljarder av årliga räntenettokostnader eller mer än dubbelt så högt som uppskattningen för det aktuella räkenskapsåret.

På samma sätt räknar OMB med en intäktstillväxt på 4.6 % nästa år (räkenskapsåret 2023) och en minskning av utgifterna på -1.0 %. Men vi kommer att ta undersidan på båda – särskilt den uppstigna föreställningen att utgifterna faktiskt kommer att minska under upptakten till det mest oroliga presidentvalet i modern tid.

Kort sagt, Uncle Sam kommer sannolikt att träffa obligationsgropen med minst 2 biljoner dollar per år i nya skuldpapper under den kommande perioden, även när Fed dumpar in ytterligare 1.2 biljoner dollar till årskurser, eftersom den sänker sin balansräkning per år. dagens besked.

Vad det ger är att obligationsvakterna återvänder – ett återupplivande av det gamla "crowding-out"-syndromet när obligationsgruvorna kämpar för att finansiera 3.2 biljoner dollar av statsskuldpapper per år utan någon hjälpande hand från Feds tryckpress. I det sammanhanget blir det förstås företags- och bostadslåntagare som får kortslutet.

Naturligtvis, de permabullar som var oansvarigt ute och köpte aktier hand-over-näve efter Feds tillkännagivande är upptagna med att hitta på nya vanföreställningar för att övertyga sig själva om det omöjliga. Det vill säga att Fed kommer att konstruera en "mjuk landning".

Inte på en söndagsmånad, skulle vi säga!

Det beror på att en ynka 75 räntepunkter från Fed Funds nu och 225 punkter vid årsskiftet inte kommer att dämpa den totala inflationen som pressar 9.0 %. Och framför allt när efterfrågan bara svalnar långsamt, medan en hel del inflationstryck fortfarande byggs upp i pipelines för råvaror, PPI och tjänster.

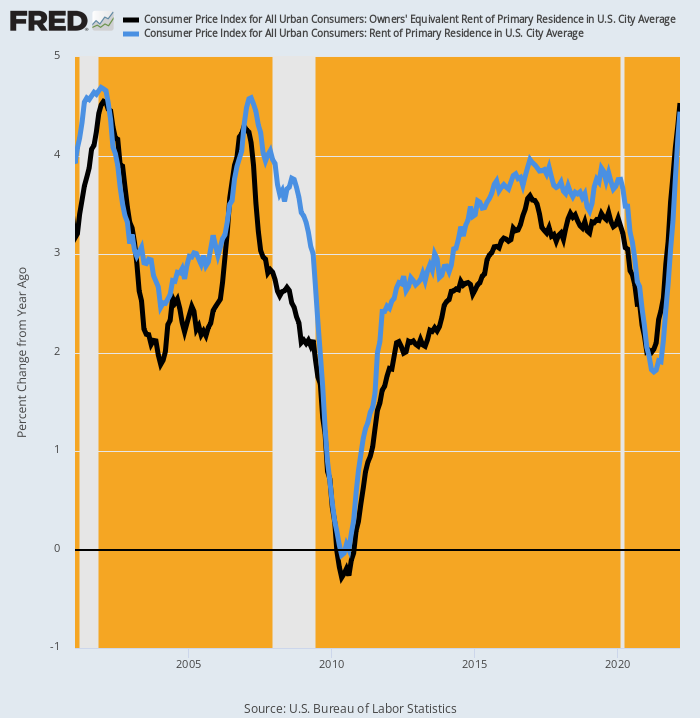

Till exempel har KPI haft en tillfällig uppskov från stigande boendekostnader, som står för 25 % av vikten i rubrikindexet och 40 % av versionen med mindre mat och energi av KPI. Så sent som i april 2021 hade Y/Y-räntan sjunkit till 2.0 % för OER (ägarens ekvivalenthyra) och 1.8 % för skyddsrumsindex för direkthyresgäster.

Men dessa siffror är redan uppe i 4.5 % respektive 4.4 %, medan framtida eskalering är ganska säker på att trenden är mycket högre än topparna 2007 och 2001.

Å/Å förändring i KPI för OER och hyra av primärbostad, 2001-2022

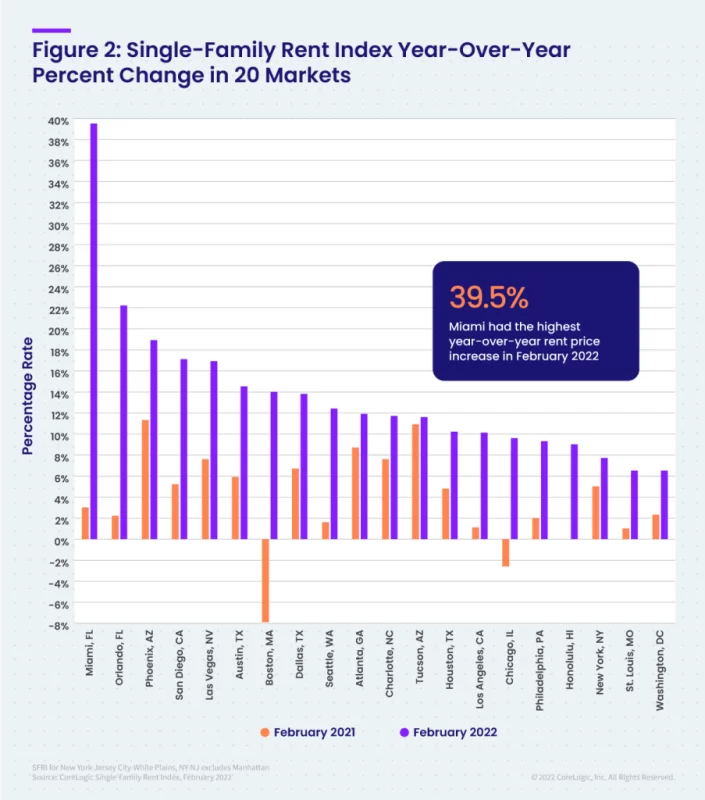

Faktum är att Core Logic enfamiljshyresindex steg med 12-14% under februari och är på väg ännu högre. Och dessa vinster har varit konsekventa över alla prisnivåer.

Dessutom lämnar eskaleringshastigheten lite åt fantasin. Diagrammet nedan jämför Y/Y-ökningen för februari 2022 med den för februari 2021 för de 20 bästa marknaderna. I vissa storstadsområden har ökningarna varit astronomiska.

Ändring av ökningstakt för år/år: februari 2021 jämfört med februari 2022:

- Miami: 3.2 % mot 39.5 %;

- Orlando: 2.0 % mot 22.2 %;

- Phoenix: 11.0 % mot 18.9 %;

- San Diego: 5.2 % mot 17.1 %;

- Las Vegas: 7.7% mot 16.9%;

- Austin: 6.0 % mot 14.5 %;

- Boston: -8.0 % mot +14.0 %.

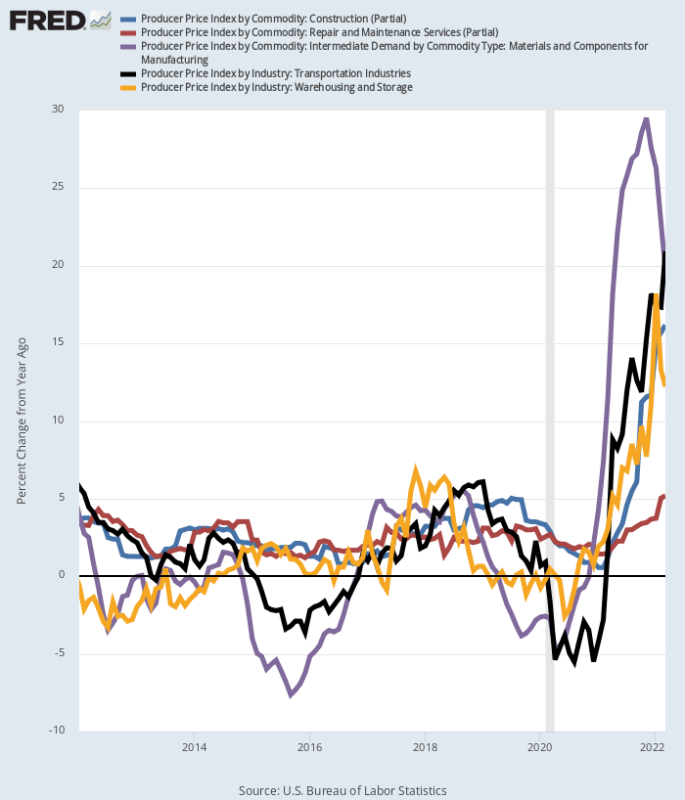

På samma sätt finns det en tsunami av inflation inom en hel rad branscher som kommer upp i pipelinen via producentprisindex. Här är uppgångarna i mars Y/Y, som ligger utanför diagrammet jämfört med de mer dämpade vinsttakten som rådde mellan 2012 och 2019:

- PPI Transporttjänster: +20.9%;

- PPI-material och -komponenter för tillverkning: +19.7%;

- PPI Construction Services: +16.2%;

- PPI lager och lagring: +12.7%;

- PPI reparations- och underhållstjänster: +5.2 %.

Y/Y-vinst i selektiva producentprisindexkomponenter

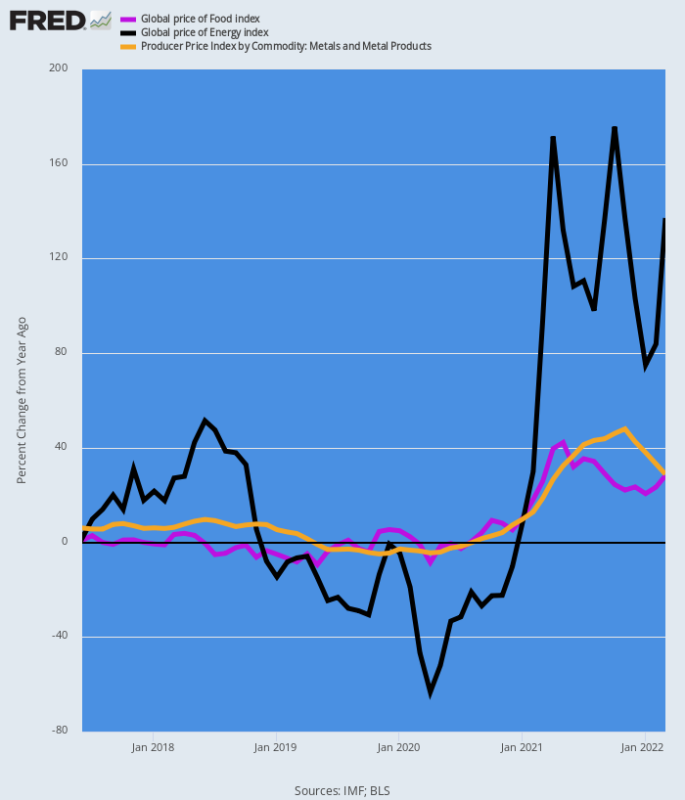

Slutligen lämnar råvaruprisindexen ingenting åt fantasin. Diagrammet nedan visar den inflationsmässiga tidvattnet på J/Y som hamnar i pipelinen.

I slutändan kommer det att arbeta sig igenom producentpriserna och in i rubriken KPI, även om råvarupriserna toppar på nuvarande nivå, vilket de inte visar några tecken på att göra med tanke på de fortsatta störningarna i energi-, mat- och metallentrepoterna vid Svarta havet.

År över år Ändring Råvaruprisindex Ändring:

- Energi: +137%;

- Mat: +28%;

- Metaller: +28%;

Å/Å förändring i råvarupriser

Så, ja, Fed började idag med en höjning på 50 punkter i Fed Funds-räntan. Men det är knappt en handpenning på vad det kommer att ta rulle in den skenande inflationen som nu pågår.

Så obligationsvakterna är verkligen på comeback-spåret, även om Wall Street fortfarande har huvudet begravt djupt i sanden.

Återpublicerad från författarens sida.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.