[Redaktörens anmärkning: denna artikel är återgiven från David Stockman's ContraCorner, som erbjuder sådan analys dagligen till prenumeranter. Pund-för-pund, Stockman's dagligen analys är den mest omfattande, framträdande, insiktsfulla och datarika av allt som finns tillgängligt idag. Hans decennier av erfarenhet av både finans och politik, och hans principiella och legendariska engagemang för att avslöja den osminkade sanningen och demonstrera sina påståenden med data, visas dagligen. Brownstone är stolt över att Stockman också fungerar som senior forskare, och han tillåter nådigt periodisk återpublicering här.]

Vem sa att Joe Biden inte är i kontakt med huvudgatan Amerika?

En analys av University of Pennsylvania fann att hans föreslagna tre månaders gasskatteavstängning skulle spara amerikaner i genomsnitt, vänta på det, $5 till $14!

Ändå är han obeveklig.

"För alla republikaner som kritiserar mig för höga bensinpriser i Amerika, säger du nu att vi hade fel när vi stödde Ukraina och stod upp mot Putin? Säger du att vi hellre skulle ha lägre bensinpriser i Amerika än Putins järnhand i Europa?”

Jo, det är vi!

Putins gräl är med Ukraina, inte Europa, och det förstnämnda är inte vår sak. Ordet "Ukraina" betyder faktiskt gränsområden på ryska, och kampen för att upprätta gränser och suveränitet där har pågått i 1300 år.

Så amerikaner som blir ekonomiskt spetsade vid bensinpumpen på grund av Joe Bidens sanktionskrig mot Putin har ingenting alls att göra med hemlandsäkerhet och frihet.

Som Bill King träffande svarade denna AM,

"Det är en berättelse. Berättad av en idiot, full av ljud och raseri, som inte betyder något."

Återigen, desperation är som desperation gör. En ny QuinnipiacPoll visar att Bidens godkännandebetyg har sjunkit ytterligare:

- Totalt: Godkänn 33 %, ogillar 57 %;

- Latinamerikaner: Godkänner 29%, ogillar 53%.

Så utsikterna till mer slumpmässig manipulation av marknadsfunktionen är hög och stigande. Den senaste chansen är tydligen potentiell användning av den ekonomiska stabiliseringsfondens (ESF) myndigheter och resurser för att försäkra oljebolag mot en nedåtgående priskrasch och för att finansiera inkrementell produktion.

Det är rätt. Förra veckan hotade de att ge Big Oil ett hårt misshandel via en oväntad vinstskatt efter 18 månader av nonstop anti-fossila bränslen reglerande åtgärder och retorisk hysteri om klimatförändringar.

Nu, av desperation, talar Vita husets insiders om räddningsaktioner från oljebolag. Är det därför konstigt att chefer inom energibranschen har blivit frusna som rådjur i strålkastarna: de är dödsrädda för att förolämpa klimatförändringsfanatiker som dominerar både Washington och Wall Street, även när de skär CapEx till benet av försiktighet om det gröna energipolitiska angreppet.

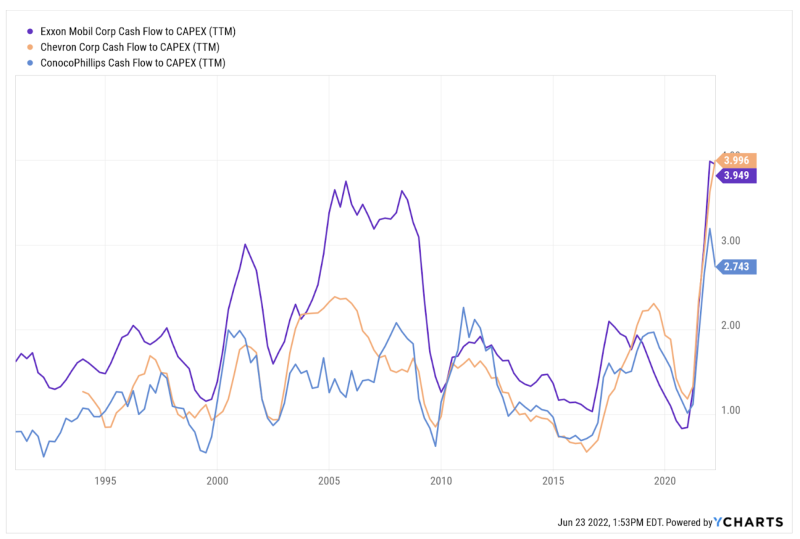

Faktum är att förhållandet mellan det operativa kassaflödet och CapEx för de amerikanska majors är på ett rekordhögt nivå, vilket innebär att användningen av tillgängligt kassaflöde för investeringar är på den lägsta någonsin.

Det vill säga, skyhöga petroleumpriser framkallar inte en normal investeringsrespons. Istället omintetgörs normala marknadssignaler för investeringar av meddelanden om antifossila bränslen som kommer från båda ändarna av Acela-korridoren.

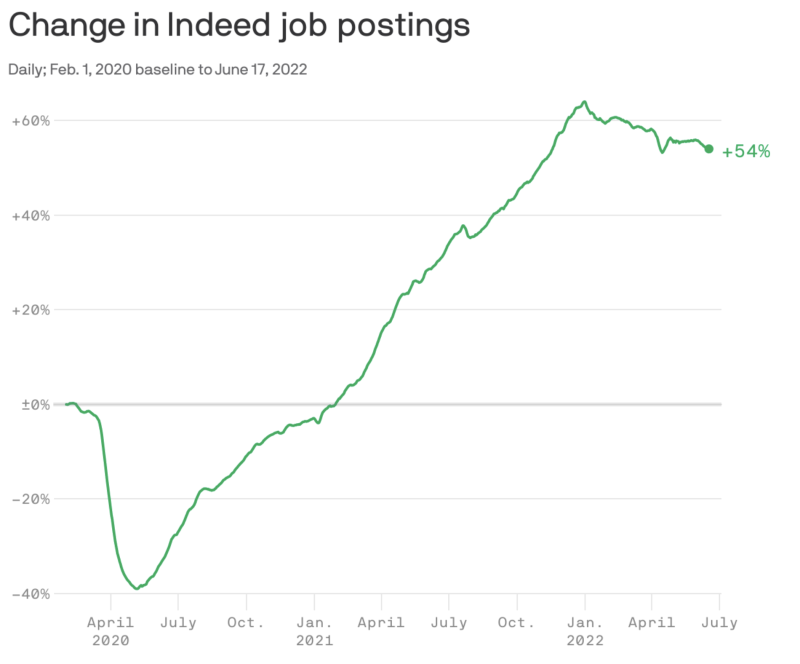

I vilket fall som helst har den amerikanska ekonomin drabbats av alla störningar och jojoing som den kan stå ut med. Betrakta diagrammet nedan från ett ledande arbetsförmedlingsföretag. Efter att ha fallit med 40 % jämfört med baslinjen före Covid när Viruspatrullen stängde ekonomin i april 2020, exploderade jobbannonserna högre och nådde +60 % i januari 2022.

Ändå var detta inte ett tecken på en robust ekonomi. Det var bevis på arbetarhamstring av stora företag som uppenbarligen trodde att konsumtionsboomen som drivs av 6 biljoner dollar av stimulanser skulle vara för evigt. Vi skulle därför sätta höga odds på sannolikheten att den gröna linjen nedan kommer att gå skarpt söderut under de kommande månaderna när Feds försenade åtstramningskampanj ökar kraften. Faktum är att sprickor på arbetsmarknaden redan börjar bli uppenbara. Som den Wall Street Journal beskrev det nyligen:

Företag inklusive Twitter Inc. , fastighetsförmedling Redfin Corp.. , och utbyte av kryptovaluta Coinbase Global Inc.. har dragit tillbaka erbjudanden de senaste veckorna. Arbetsgivare i andra delar av ekonomin drar också undan erbjudanden, inklusive några inom försäkring, detaljhandelsmarknadsföring, konsult- och rekryteringstjänster.

Samtidigt har många företag signalerat ett mer försiktigt anställningssätt. Netflix Inc.. , Peloton Interactive Inc.. , Carvana Co.. och andra meddelade uppsägningar. Teknikjättar som Facebook-föräldern Meta Platforms Inc. och Uber Technologies varnade att de kommer att ringa tillbaka anställningsplaner.

Han sa att det var nästan ovanligt att ha ett jobberbjudande upphävt för sex månader sedan. "Om vi har lärt oss något från de senaste åren så är det att saker och ting kan förändras snabbt."

På samma sätt, om läxan måste dras, har det också blivit uppenbart att Washingtons obevekliga "sanktionskrig" har varit en ekonomisk katastrof för den amerikanska allmänheten. När allt kommer omkring är en av de viktigaste anledningarna till att oljepriserna är skyhöga att Washington har infört oljeexportsanktioner mot tre av de största oljeproducenterna i världen – Venezuela, Iran och Ryssland.

Före den påtvingade nedskärningen av sin export producerade de tre uppåt 18 miljoner fat per dag (mb/d) eller nästan 20 % av det globala utbudet. Det är nu nere med 30% till 12.5 mb/d och hotar att gå lägre under Washingtons vilda attacker mot skulle köpa köpare av olja från dessa tre stora producenter, vars utrikespolitik inte böjar sig efter Washingtons diktat.

Men ironiskt nog har till och med dessa hårdhänta exportförbud delvis ökat. Det vill säga Ryssland säljer sin råolja till Kina och Indien där den raffineras. En del av den resulterande bensinen och dieseln exporteras sedan tillbaka till USA

Naturligtvis är det bra för Indien och Kina eftersom de köper den ryska råoljan med stor rabatt och sedan säljer de raffinerade produkterna till en betydande premie. Så det är en "win" "win" "win" för Ryssland, Indien och Kina med den enda förloraren som är "väst" och framför allt amerikanska konsumenter.

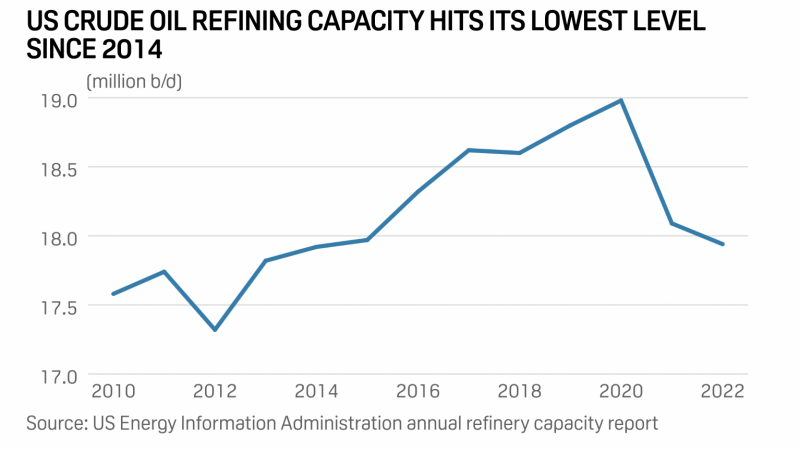

Om sanktionskriget var omfattningen av Washingtons energipolitiska dårskap, skulle effekterna vara tillräckligt illa. Men på grund av Bidens Green Energy-korståg nådde den operativa raffineringskapaciteten i USA ett nästan decenniums lägsta nivå 2022, visade EIA:s senaste raffineringskapacitetsrapport på tisdagen.

USA:s raffineringskapacitet sjönk i år till 17.94 miljoner fat per dag den 1 januari, enligt de senaste EIA-data. Det är en minskning från 18.09 miljoner b/d den 1 januari förra året och 18.8 miljoner b/d 2019. Faktum är att USA:s raffineringskapacitet nu är den lägsta den har varit sedan 2014.

Sammantaget har Nordamerika förlorat nära 1.3 miljoner b/d i raffineringskapacitet under de senaste tre åren, inklusive mer än 600,000 255,600 b/d i Louisiana. Inom Louisiana har 66 211,146 b/d Phillips 135,500 Alliance Refinery, 2020 XNUMX b/d Shell Convent Refinery och XNUMX XNUMX b/d Calcasieu Refining-komplexet stängt sedan början av XNUMX.

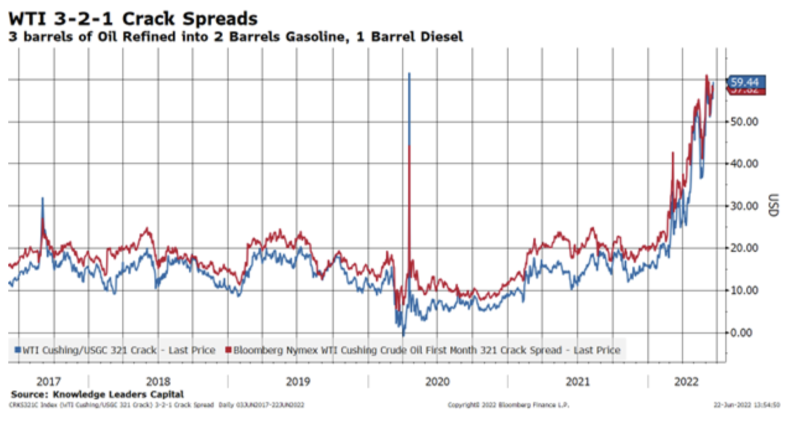

Det är därför inte konstigt att sprickspridningarna – skillnaden i kostnad mellan råoljetunnan som kommer in i raffinaderiet och skiffern på produkter som går ut – är på en av världens högsta nivå på nästan $60 per fat jämfört med en normal senaste nivå på $10-$20 per fat.

Det vill säga, det är inte bara en global brist på råolja, utan det dubbla tjafset vid raffinaderierna som har drivit bensin över 5 dollar per gallon och diesel över 6 dollar per gallon.

Naturligtvis är hegemonisterna på Potomacflodens strand aldrig färdiga när det gäller att blanda sig i den interna styrningen av länder över hela planeten, och införa sanktioner på botten av hatten.

Så trots hög inflation orsakad av brist på förnödenheter lanserade Washington denna vecka vad som motsvarar den dummaste sanktionsregimen någonsin. Denna gång mot Kina på grund av dess påstådda misshandel av sin uiguriska minoritetsbefolkning.

En ny lag kallad Uyghur Forced Labor Prevention Act (UFLPA) träder i kraft denna vecka och kommer att hindra produkter som tillverkats i Xinjiang eller som har några som helst kopplingar till arbetsprogrammen där från att komma in i USA. Det kräver att importörer med någon anknytning till Xinjiang producerar dokumentation som visar att deras produkter, och varje råvara de är gjorda av, är fria från tvångsarbete – ett knepigt åtagande med tanke på komplexiteten och opaciteten hos kinesiska leveranskedjor.

I själva verket kommer den nya amerikanska lagen att blockera alla varor från Kina som tillverkas av alla råvaror som är förknippade med Xinjiang tills de har bevisats vara fria från slaveri eller tvångsmässiga arbetsmetoder.

Men som det händer, produceras många varor som litium och nickel i Xinjiang och flyter in i många nedströmsprodukter. Till exempel har Xinjiang Nonferrous och dess dotterbolag samarbetat med de kinesiska myndigheterna för att ta emot hundratals uiguriska arbetare de senaste åren.

Dessa arbetare skickades så småningom för att arbeta i konglomeratets gruvor, ett smältverk och fabriker som producerar några av de mest eftertraktade mineralerna på jorden, inklusive litium, nickel, mangan, beryllium, koppar och guld. Även om det uppenbarligen är nästan omöjligt att spåra exakt var metallerna som produceras av Xinjiang Nonferrous tar vägen, har vissa exporterats till USA, Tyskland, Storbritannien, Japan, Sydkorea och Indien, enligt företagsutlåtanden och tullregister.

Och några har gått till stora kinesiska batteritillverkare, som i sin tur, direkt eller indirekt, levererar till stora amerikanska enheter, inklusive biltillverkare, energibolag och den amerikanska militären, enligt kinesiska nyhetsrapporter.

Naturligtvis kan dessa nya sanktioner sträcka sig långt. Till exempel utfärdade Washington nya riktlinjer den här förra veckan som säkerligen kommer att tappa solenergiindustrin som är tänkt att ersätta de saknade fossila bränslena. Det beror på att riktlinjerna innehåller ett avsnitt om polykiselimport.

För att följa UFLPA måste solenergiföretag:

- Tillhandahåll fullständig dokumentation för försörjningskedjan som listar alla enheter som är involverade i den exporterade varan.

- Tillhandahåll ett flödesschema som kartlägger varje steg i produktionen och identifiera regionen där varje material har sitt ursprung.

- Ge en lista över alla enheter som är associerade med varje steg i produktionen, även om det exporterande företaget inte direkt arbetade med dem.

Riktlinjerna anger också att solcellsföretag som köper polykisel både från Xinjiang och utanför regionen riskerar att bli föremål för frihetsberövande, eftersom det kan vara svårare att verifiera att produkterna inte blandades med Xinjiangs polykisel vid något tillfälle i tillverkningsprocessen.

Så mer jojoing av utbudet och priserna på kinesiska varor kommer säkerligen ner på gäddan. Under tiden har boomen inom detaljhandeln i USA plötsligt svalnat dramatiskt.

Sålunda, enligt Bloomberg, sjönk fottrafiken i detaljhandeln med 4.9 % den senaste veckan, vilket markerar den femte raka veckominskningen. Inom detaljhandeln sjönk trafiken till heminredningsbutiker med 16.6 % och trafiken till gallerior, varuhus och klädsel minskade med 12.7 %.

Bland enskilda kedjor drabbades Best Buy av en nedgång med 58.2 % medan Victoria's Secret upplevde en minskning med 47.4 %. Återigen, dessa är inte normala, mindre kommersiella fluktuationer – de är en del av den regeringsinducerade pisksågen som härjar genom den amerikanska ekonomin.

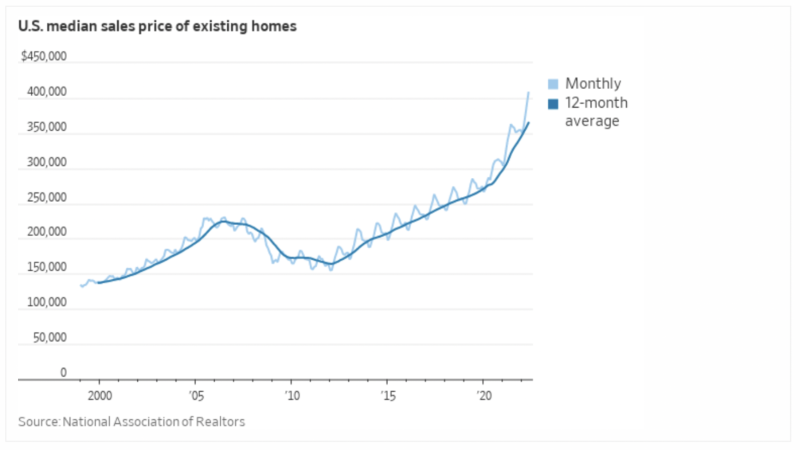

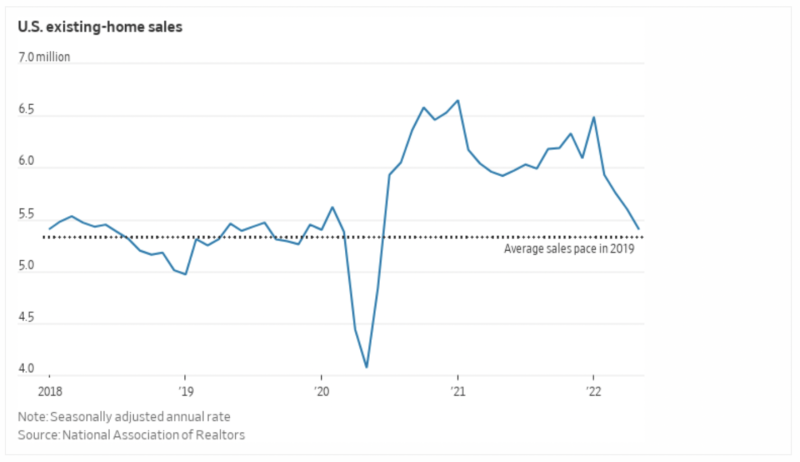

På samma sätt fortsatte den obevekliga stigningen i amerikanska bostadsvärden i maj, då medianpriserna steg upp med 15 % till rekordhöga 407,600 XNUMX USD, medan den faktiska försäljningsvolymen sjönk på grund av trycket från höga och stigande bolåneräntor.

I själva verket, jämfört med den glödheta bostadsmarknaden som orsakades 2021 av Feds drastiska ränteförtryck och pengapumpning, har försäljningsvolymen för befintliga bostäder redan sjunkit med nästan 20% och har en lång väg kvar att gå – även när bostadspriserna äntligen välter under trycket av sjunkande volymer.

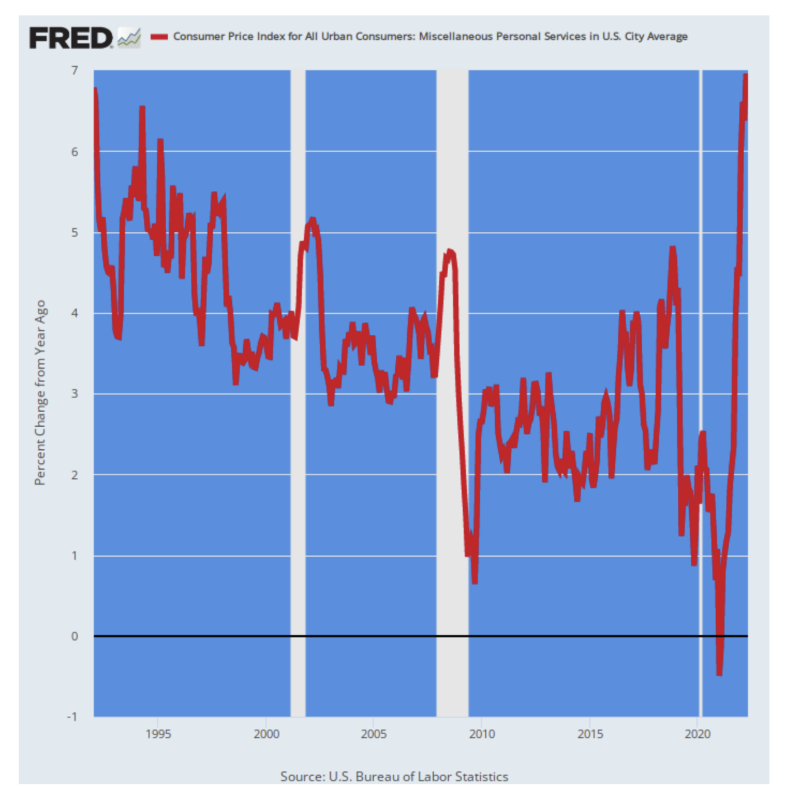

Slutligen, uppenbarligen ingenting undgår volymen och priset jojo. Även hårklippningar har nu ökat med 6.6 % jämfört med föregående år, medan relaterade personliga tjänster totalt sett nu ökar med 7.0 %.

Det var en gång i tiden ett skämt om "Jag är från Washington och jag är här för att hjälpa dig".

Det är nu verklighet och det är inget skämt.

Å/Å förändring i personlig service-KPI, 1994-2022

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.