Vad förväntar du dig? Enligt Joseph Biden, som förmedlas genom telepromptern, är vi redan klara:

"Nej," Sa Biden på frågan av CNN:s Jake Tapper om amerikaner borde förbereda sig för en lågkonjunktur.

"Det hade inte hänt ännu," tillade presidenten senare. "Jag tror inte att det kommer att bli en lågkonjunktur. Om det är det, kommer det att bli en mycket liten lågkonjunktur. Det vill säga, vi kommer att gå ner något.”

Nej, inte ens i närheten. Den våldsamma inflationen som har släppts lös på världen av centralbankerna och krigsmaskinen i Washington är nu så djupt inbäddad att det kommer att krävas av vad president Eisenhowers finansminister förr i tiden kallade "en hårsvalkande lågkonjunktur" för att få den att bryta. .

Dagens PPI-rapport för september bör undanröja all anledning till tvivel. Det vill säga, Fed har höjt räntan med 300 räntepunkter under de senaste sex månaderna, men det uppströms inflationstrycket i producentprisindexet har inte ens visats.

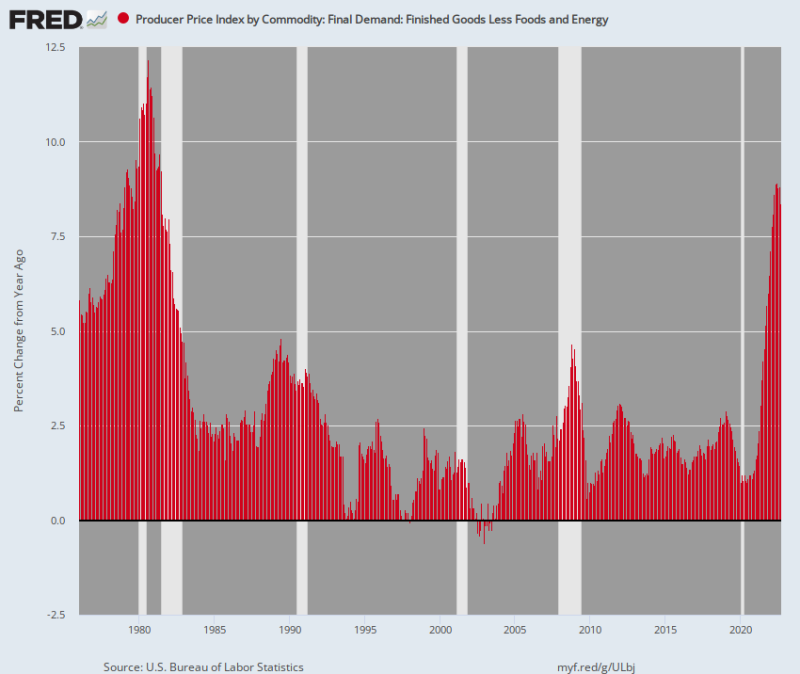

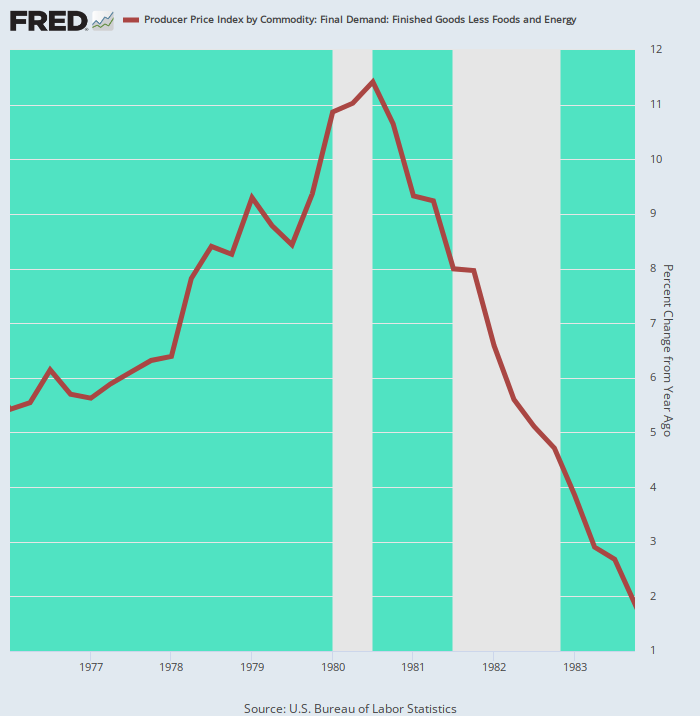

Faktum är att så kallad "kärninflation" för färdigvaror mindre mat och energi kom in på 8.4% Å/Å. Det är den högsta nivån sedan dess Juli 1981.

Ja, penningpolitiken anses fungera med eftersläpning. Men det finns fortfarande inget sätt att läsa diagrammet nedan och dra slutsatsen att Fed till och med är nära att vara klar i sin anti-inflationskampanj. Faktum är att från botten (januari 1976) till toppen (april 1980) av 1970-talets inflationscykel uppgick ökningen av kärn-PPI till 600 baspunkter (@5.0 % till @11.0 %).

Däremot, från det lägsta i februari 2020 till september 2022, har kärn-PPI stigit med 740 räntepunkter (från 1.0 % till 8.4 %) på J/Y-basis. Dessutom tog det bara 31 månader att hända jämfört med 51 månader under cykeln 1976-1980.

Så vad vi har är raka motsatsen till Powells avskyvärda "övergående" inflation. Vi pratar här om det så kallade kärnindexet, och utesluter därmed den ännu mer onda uppcykeln i mat och energi.

I botten är därför denna inflation virulent, inbäddad och kommer inte att lätt elimineras, inte ens genom en mirakulös kollaps av bensin- eller livsmedelsbutikspriserna.

Kärnproducentprisindex för färdiga varor mindre mat och energi, 1976-2022

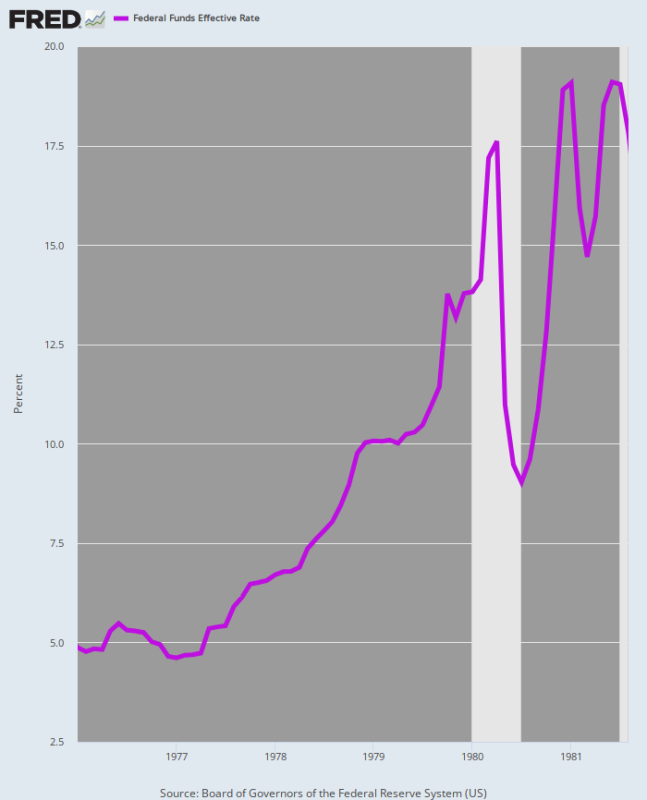

I det sammanhanget måste det påminnas om vad som hände förra gången Fed konfronterades med en ökning på 600 räntepunkter i kärn-PPI-inflationen: Volcker höjde nämligen Federal Funds-räntan med 1400 baspunkter, inte bara 300; och det tog hela sex år att äntligen få tillbaka inflationen till jorden.

För att vara säker har vi ingen aning om hur hög och hur lång tid Fed kommer att kräva för att få inflationen under kontroll under denna cykel. Men det kommer säkert att vara långt, långt över 300 punkter och smärtan kommer att spridas över år, inte månader, som det har varit fallet hittills.

Fed Funds Rate, januari 1976 till augusti 1981

Av anledningen till att inflationen visade sig vara så svårbehandlad under Volcker-eran är att stagflationen blev djupt inbäddad i ekonomin, vilket betyder att den typ av "bitty" lågkonjunktur som Joe Biden tjafsade om igår inte alls var upp till uppgiften.

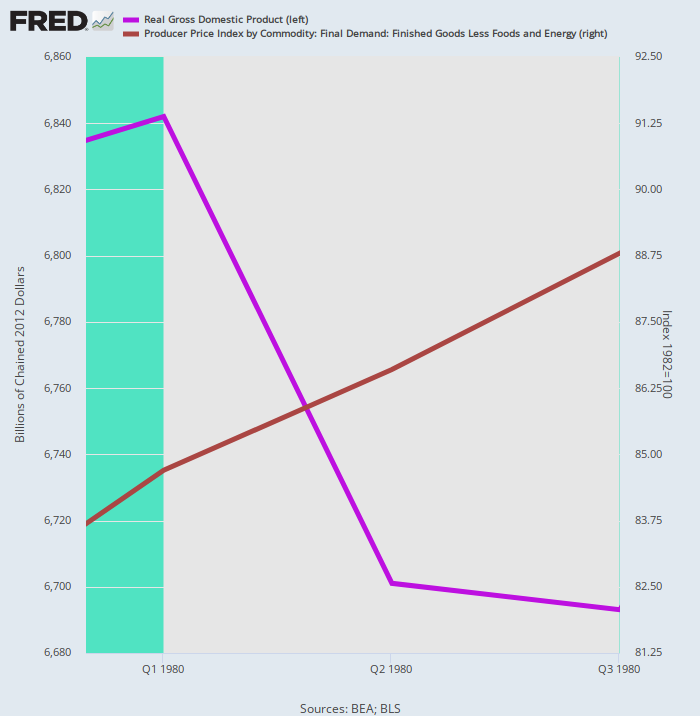

Faktum är att vi har en historisk demonstration om varför Feds, permabullarnas och Biden-publikens förhoppningar om "mjuk landning" är ren fantasi. Vi syftar på det faktum att Volcker skapade en mini-lågkonjunktur våren 1980, men det satte ingen stopp i inflationstakten.

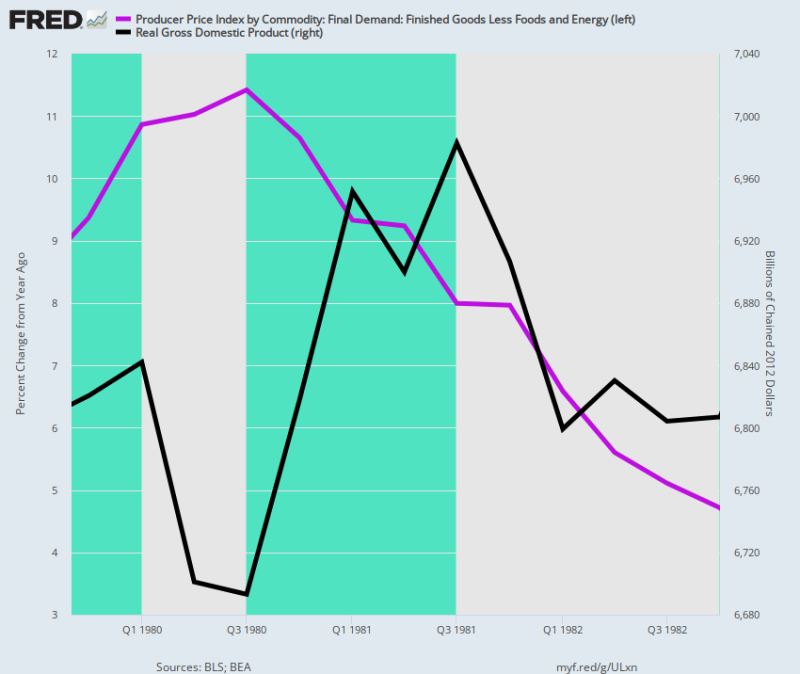

Som visas nedan med den lila linjen nådde real BNP en topp under första kvartalet 1 och sjönk sedan till tredje kvartalet 1980 under Volckers mini-recession. Under det tvåkvartalsintervallet med "grunt och kort" sjönk real BNP med bara 3 %. Men inflationstakten (brun linje) fortsatte bara att klättra och steg med en årlig takt på 9.5% under perioden.

Det vill säga, mulen behövde en starkare 2X4 mellan ögonen, en terapi som Volcker snart insåg var oundviklig.

Verklig BNP kontra kärn-PPI, Q4-1979-Q4 1980.

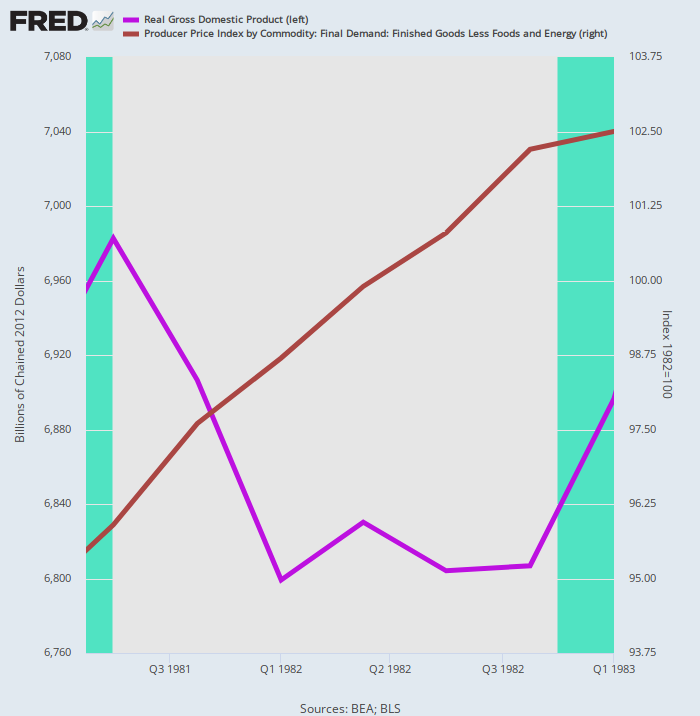

Den andra omgången av Volckers antiinflationsmedicin tog ytterligare en bit av den verkliga produktionen – den här gången 2.6 % från toppen för tredje kvartalet 3 till bottennivån för fjärde kvartalet 1981. Ändå gjorde inflationen envist motstånd mot lågkonjunkturmedicinen och steg med a 5.3% årstakt under nedgången i fem kvartal.

Verklig BNP kontra kärn-PPI, Q3 1981 till Q4 1982

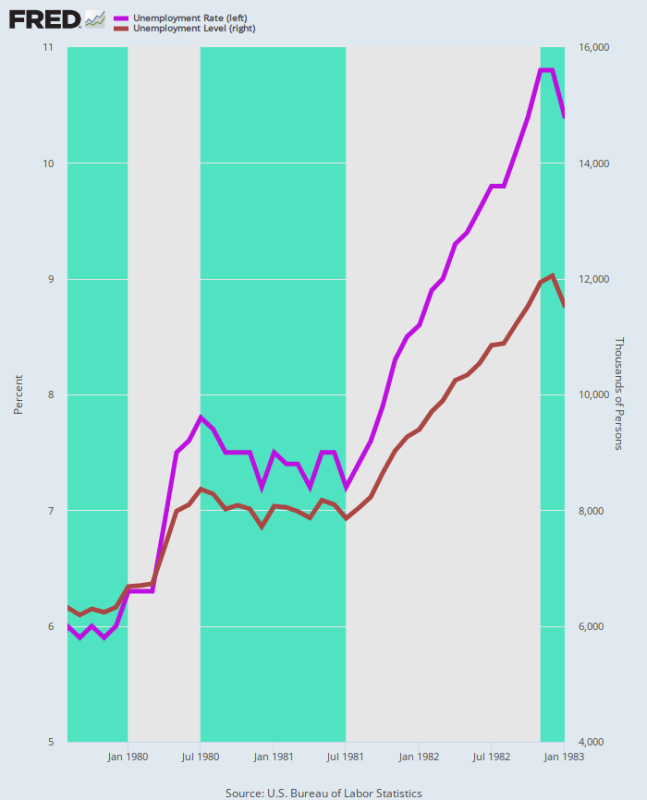

Dessutom var påverkan på arbetsmarknaden allvarlig. Under loppet av den dubbla lågkonjunkturen steg U-3-arbetslösheten från 6.0 % i augusti 1979, när Volcker tog rodret i Eccles-byggnaden, till 10.8 % vid botten av december 1982.

Likaså nästan fördubblades antalet arbetslösa under denna period och steg från 6.3 miljoner till 12.1 miljoner. Följaktligen liknade inte Joe Bidens tråkiga lågkonjunktur att rena den våldsamma inflationen som blev inbäddad i löne-pris-kostnadssammanhanget, och inte heller den "mjuka landning" som Wall Street-tjurar aldrig slutar handla.

Arbetslöshetsgrad och arbetslöshetsnivå, augusti 1979 till januari 1983

Som det hände, återvände inte kärn-PPI-inflationen till 2.00 %-zonen förrän fjärde kvartalet 4. Det vill säga, det tog Volcker två lågkonjunkturer och fyra år att brottas tillbaka till Fed:s nuvarande påstådda inflationsmål. Enligt någon definition av termen är det inte "kort och ytligt".

Y/Y Change in Core PPI, 1976 till 1983

När allt är sagt och gjort, kom Volckers erövring av 1970-talets inflation till ett brant pris för makroekonomin eftersom det inte fanns något alternativ när inflationsspiralen väl blev inbäddad.

Faktum är att diagrammet nedan gör kostnaden för den dubbla lågkonjunkturen klar som dag: Den verkliga BNP på 6.82 biljoner dollar under fjärde kvartalet 4, när Volcker slog på de monetära bromsarna, låg fortfarande på 1979 biljoner dollar vid fjärde kvartalet 6.81, när ekonomin nådde äntligen botten. Det vill säga tre år med noll nettotillväxt i real produktion.

Men även då låg kärn-PPI – som är lägre än KPI – fortfarande på 4.7 % under fjärde kvartalet 4. Följaktligen fick Volcker inte Feds ränta under 1982 % förrän i oktober 6.0.

Å/Å förändring i kärn-PPI kontra real BNP-nivå, Q4 1979 till Q4 1982

Onödigt att säga att Volcker-eran bevisade att "stagflation" är en envis best när den väl tränger sig in i ekonomins prisstruktur. Det är därför dagens besked från Pepsi borde få sista ordet.

Läsk- och snacksjätten sa att den förväntade intäktsökningen för 2022 är 12 % på grund av en 17 % ökning av det genomsnittliga priset över hela produktportföljen!

Matematiken talar uppenbarligen för sig själv, även om Pepsi förståeligt nog försökte snurra den underförstådda 5% krympningen i volym som en "lätt nedgång" i den totala försäljningsvolymen,

Kort sagt, en dålig stagflation är här. Eftersom Fed kommer att vara låst i en kamp för att tämja prissidan av ekvationen även när den verkliga produktionen vacklar i månader och år framöver, tvivlar vi allvarligt på att den ekonomiska nedgången som ska registreras på Joe Bidens klocka kommer att beskrivas i historieböckerna som en "mycket liten lågkonjunktur.”

reposted från StockmansContraCorner

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.