Om du fortfarande har pengar på en bank, Direkt varnar för att fallissemang i kommersiella fastighetslån kan "störta" hundratals amerikanska banker.

Att lämna skattebetalarna på kroken för biljoner i förluster.

Anteckningen, av seniorredaktören James Crombie, leder oss genom det variga helveteslandskapet som är kommersiella fastigheter.

För att skapa stämningen förutspår en ny studie att nästan hälften av Pittsburghs centrum kan vara ledigt om fyra år. Storstäder som San Francisco har redan zombie-apokalyps-centrum, med övergivna kontorsbyggnader som bakar i solen.

Så vad hände?

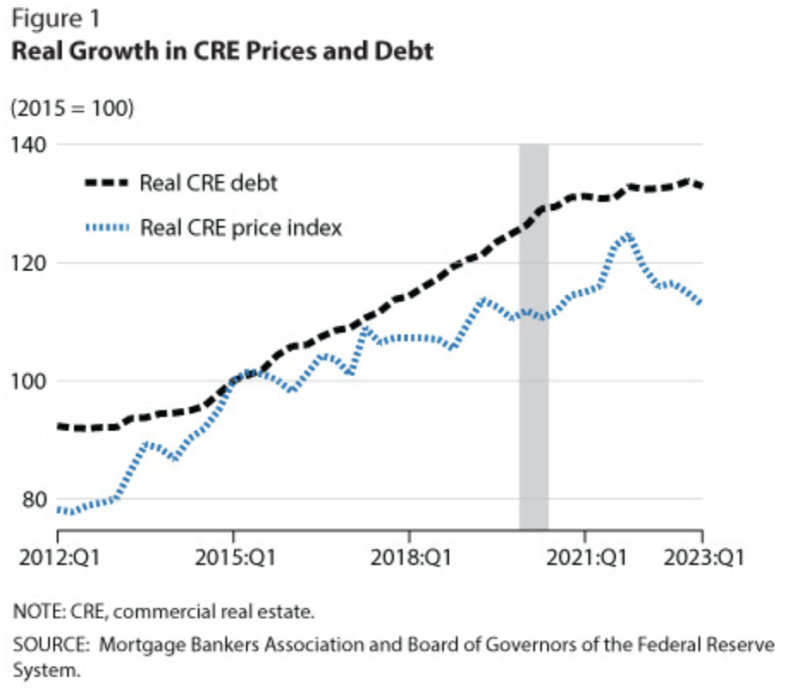

Feds jojo-räntor översvämmade först fastigheter med låga räntor och billiga pengar. Som var överbyggda.

Sedan kom nedstängningarna, som tvingade miljoner att ta reda på nya arbetsdagsmönster. Folk gillade att avstå från den långa pendlingen (för att inte tala om gratispengarna). Trots alla ansträngningar har företag i centrum inte lyckats få tillbaka alla arbetare.

Nuförtiden pratar alla om hybridmodeller för att fungera, vissa personligen och andra fjärrstyrda. Men av observation att döma vinner remote. I vilket fall som helst kan till och med en 30-procentig minskning av kontorsytans fotavtryck när hyreskontrakten förnyas störta hela sektorn.

Restaurang- och detaljhandelssektorerna i centrum känner sig knepiga, med fler stängningar hela tiden. Det som ökar trycket är absurda inflationsnivåer och allt mer riskfyllda gator i frågor om personlig säkerhet. Sätt ihop allt och det finns allt mindre anledning att slänga sig till kontoret.

När Fed höjde räntorna i panik under inflationen 2021, satte det biljoner kommersiella fastigheter under vattnet även utan andra faktorer. Lägg till det brottslighet, inflation, plus distansarbete, och du har en farlig blandning som kan störta städer som vi känner dem.

Detta kan efterlikna och utveckla förra årets bankkris, där fallande obligationspriser fick insättarna panik. Den krisen upphörde först när finansminister Janet Yellen och Fed-ordföranden Jerome Powell effektivt räddade alla banker i Amerika med älsklingslån skrivna på fiktiva tillgångsvärden tillsammans med obegränsade skattebetalargarantier genom det komiskt underfinansierade FDIC.

Förresten, FDIC garanterar i huvudsak över 20 biljoner dollar i insättningar på drygt 100 miljarder dollar. Så de har ett halvt öre på dollarn.

Utan dessa statliga förberedelser, en papper förra året av forskare vid Stanford och Columbia uppskattade att 1,619 XNUMX amerikanska banker – ungefär en tredjedel av dem – kan löpa risk att misslyckas.

Problemet är att ingenting faktiskt fixades. Faktum är att det blir värre. Av den enkla anledningen att allt eftersom månaderna går så kommer det fler och fler skulder att förfalla.

Och det leder oss till Crombie, som noterar att det finns 929 miljarder dollar i kommersiella fastighetsskulder som kommer att förfalla under de kommande 9 och en halv månaderna.

Det är en ökning med 28 % från förra året, och det blir större för varje dag som banker låtsas att lån fortfarande är sunda genom att effektivt lägga till missade betalningar.

Vi börjar se fel i matrisen; New York Community Bank gick precis igenom en nära-döden-upplevelse över sin skräpportfölj av kommersiella fastighetslån, och sjönk nästan 80 % innan den räddades av gaminvesterare medan megabankerna svävar som megagamar.

Mer kommer. Potentiellt mycket mer: en nyligen studera från National Bureau of Economic Research uppskattade att upp till 385 amerikanska banker kunde misslyckas med enbart kommersiella fastighetslån.

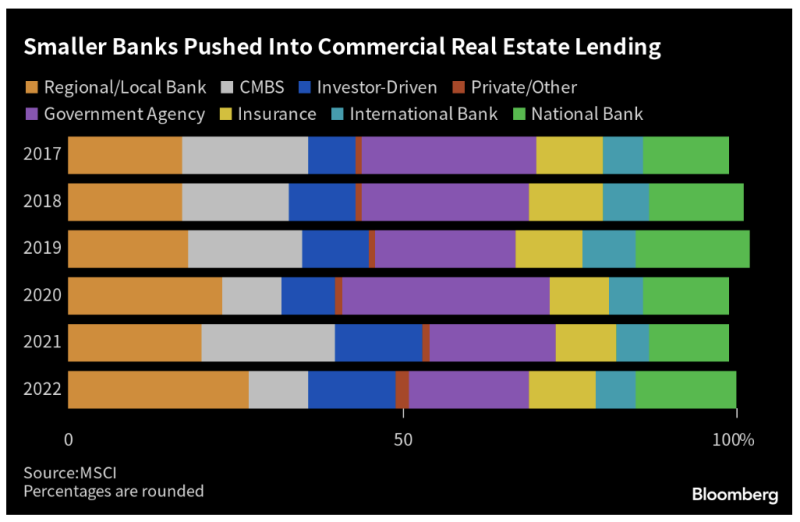

Dessa skulle överväldigande vara små regionala banker, som vanligtvis har en tredjedel av sina tillgångar i kommersiella fastighetslån.

De håller så mycket eftersom de känner till sina lokala marknader bäst, men Fed förgiftade den kalken genom att översvämma lätta pengar till utvecklare.

Just nu ser vi bara de sjukaste bankerna falla ur flocken. Det skulle kunna accelerera dramatiskt när lånen på 1 biljon dollar plus förfaller.

Andelen brottsligheter för kommersiella fastigheter har redan ökat till 6 och en halv procent – en ökning med 30 % på några månader. Nödnivån för kontorslån nådde precis 11%.

När röken försvinner kan vi förlora dussintals, till och med hundratals, regionala banker. Går man förbi förra gången med sparande och lån åt skattebetalarna 80 % av förlusterna.

Vilket betyder att du kan vara på kroken för biljoner, medan megabankerna klyftar i kadaveret.

Att sänka räntorna kan stärka blödningen. Men med inflationen som marscherar upp varje månad – för närvarande på 5 och en halv procent på årsbasis – kommer det inte att hända.

Den här artikeln bygger på en artikel som publicerats på understapel

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.