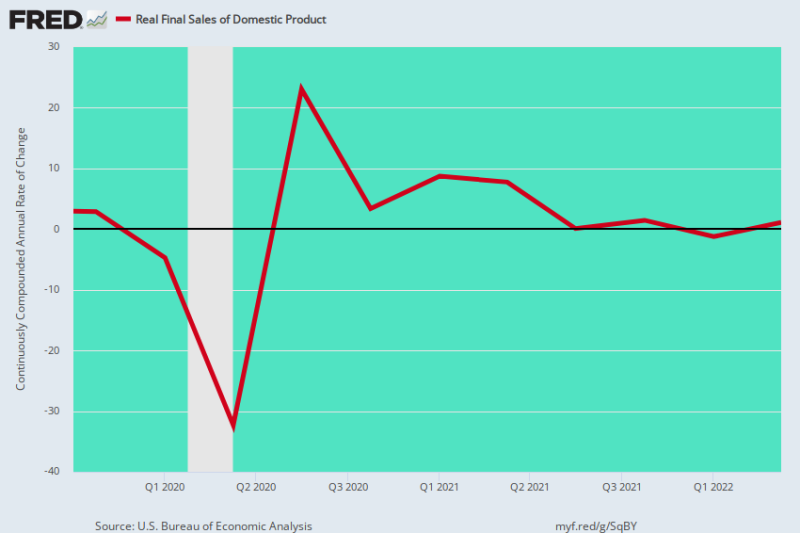

Ja, vi har en viss stagflation. Efter toppen före Covid under fjärde kvartalet 4 har den verkliga slutliga försäljningen av inhemska produkter avtagit till en krypning och stigit med bara 0.73% per år under de senaste 2.5 åren.

Vi föredrar mycket detta mått framför real BNP eftersom det tar bort de plötsliga lagersvängningarna från kvartal till kvartal, vilket kan ha stora effekter på rubriken. Under de första två kvartalen 2022 berodde således den rapporterade back-to-back real BNP-nedgången på lageravveckling, inte en faktisk krympning av nuvarande aktivitet.

När det händer, minskar dock lagersvängningar åt båda hållen - så diagrammet nedan tar bort detta statistiska brus och kommer till den underliggande trenden för produktion, inkomst och utgifter.

Det som har hänt är därför att trots uppåt 11 biljoner dollar av monetära och finanspolitiska stimulanser sedan fjärde kvartalet 4, har den amerikanska ekonomin slingrat sig längs en väg till i princip ingenstans.

Den ursprungliga nedstängningsinducerade nedgången på 32 % på årsbasis under andra kvartalet 2 följdes av en återhämtning på 2020 % på årsbasis under tredje kvartalet 23 och sedan en återgång till startpunkten före Covid vid första kvartalet/3 år 2020. Därefter kommer dock denna sammanlagda indikator på nuvarande ekonomiska aktiviteten har väsentligen pendlat längs den platta linjen.

Årlig förändringstakt, verklig slutförsäljning av inhemsk produkt:

- Q3 2021: +0.09%;

- Q4 2021: +1.45%;

- Q1 2022: -1.24%;

- Q2 2022: +1.08%;

De senaste fyra kvartalen skulle uppenbarligen inte vara något att skriva hem om, även under normala omständigheter. Men dessa klara resultat hände faktiskt i hälarna på den mest aggressiva stimulansen i historien; och även under en period då den stigande inflationen bara höll på att få fart.

Detta innebär att när Washington-stimulansen avtar och huvudgatansinflationen stiger under de kommande månaderna, kommer den amerikanska ekonomin att tyras av det värsta av två världar. Följaktligen finns det all anledning att förvänta sig att den röda linjen i diagrammet nedan snart kommer att falla ner i negativt territorium under flera kvartal framöver.

Å/Å förändring i verklig slutförsäljning av inhemska produkter, Q4 2019 till Q2 2022

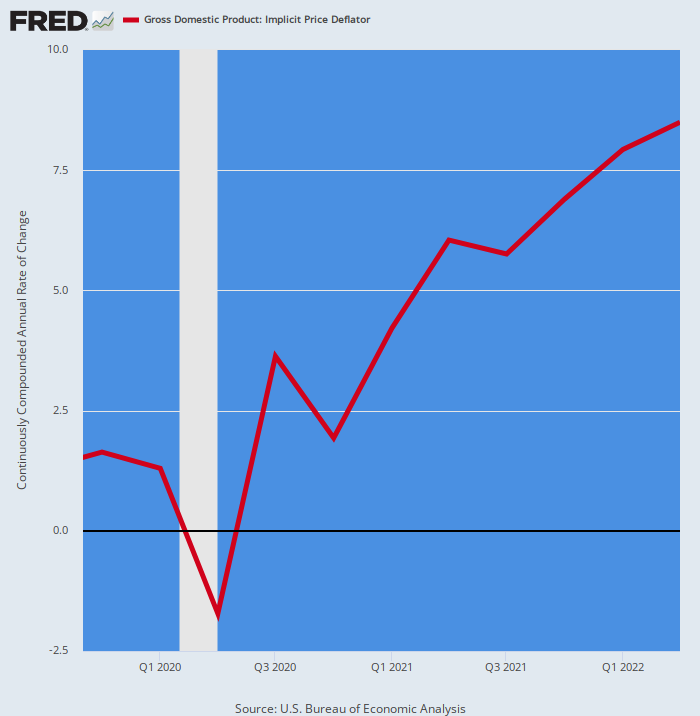

I brist på tvivel är här den årliga förändringstakten för BNP-deflatorförändringen för samma 2.5-årsperiod. Självklart har den ökat aggressivt, raka motsatsen till den sjunkande vinsten i den verkliga slutförsäljningen.

Annualiserad förändringstakt i BNP-deflator:

- Q4 2020: +1.93%;

- Q1 2021: +4.22%;

- Q2 2021: 6.04%;

- Q3 2021: +5.75%;

- Q4 2021: +6.90%;

- Q1 2022: +7.93%;

- Q2 2022: +8.50%;

Den ovan avbildade inflationsrampen är säkert en för rekordböckerna. Faktum är att förra gången BNP-deflatorn översteg 8.50% var för 42 år sedan under fjärde kvartalet 4.

Det är anledningen till att realekonomin vacklar och stagflation har blivit inbäddad: vinsterna i nominella inkomster äts mer än upp av stigande priser, vilket banar väg för den värsta anfallen av hög inflation och fallande real tillväxt sedan 1970-talet .

Det behöver inte sägas att det tillståndet lämnar Fed högt och torrt. Efter år av dess 2.00%-iga inflationsmantra som allt och allt för makroekonomisk stabilitet och välstånd, kommer det inte att ha något annat val än att fortsätta pressa upp räntorna för att bekämpa 6-9% inflation - tills den vaclande produktionstillväxten så småningom kollapsar i en djup lågkonjunktur.

Å/Å förändring i BNP-deflator, Q4 2019 till Q2 2022

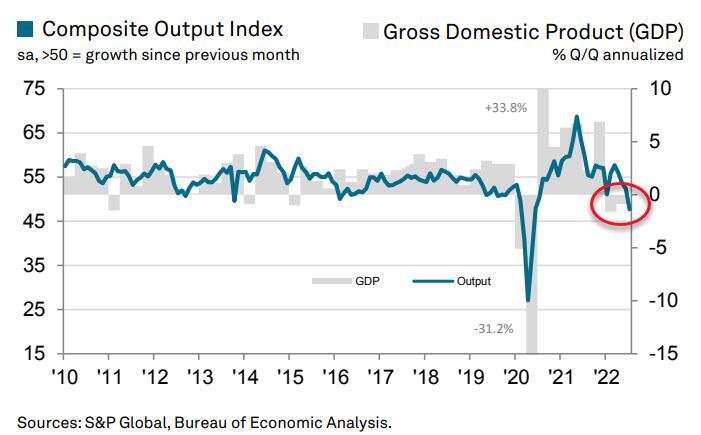

Dagens datadump var i själva verket en varningssignal om att den amerikanska ekonomin kan gå ner för räkning så snart som det tredje kvartalet. Det beror på att S&P Global US Composite PMI Output Index noterades på urusla 3 i juli.

Juliavläsningen sjönk från 52.3 i juni och signalerar en förnyad nedgång i den privata sektorns affärsaktivitet. Som visas i diagrammet följer BNP vanligtvis det sammansatta produktionsindexet med en liten eftersläpning.

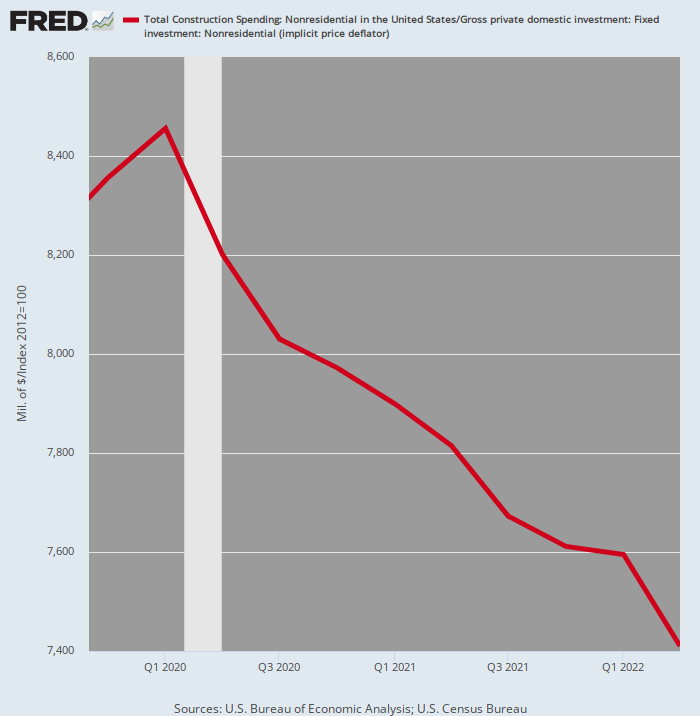

Det finns faktiskt gott om bevis för att stora delar av den privata sektorn redan är på väg söderut. Till exempel minskade de inflationsjusterade utgifterna för utomhusbyggande under andra kvartalet 2 med 2022 % från toppen för första kvartalet 12.4.

Med en stigande inflation ser vi ingen anledning att förvänta oss att reala investeringar i kommersiella, kontors-, detaljhandels- och industribyggande områden sannolikt kommer att vända högre under de närmaste kvartalen.

Inflationsjusterade byggutgifter, privata lokaler, Q4 2019-Q2 2022

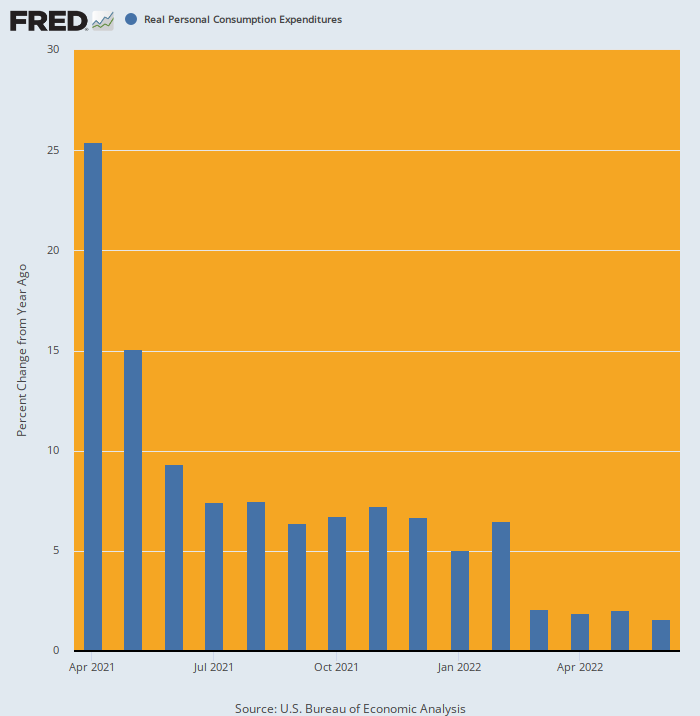

Vi ser heller ingen anledning för den uppskattade konsumenten att återhämta sig. Faktum är att från den tidpunkt då riktig PCE sköt månen i april 2021 på grund av Joe Bidens stimulans på 1.9 biljoner dollar, har hushållens utgifter marscherat nedför backen med ett obevekligt klipp.

Efter att ha ökat med 5.0 % jämfört med föregående år i början av 2022, kom junisiffran bara in 1.5%, fortsätter en stadigt försvagande trend. Och vad som ligger framför oss är högre inflation och möjligen Joe Bidens skattehöjningar - motsatsen till de konstgjorda stimulansförstärkta utgifterna som visas i den tidigare perioden i diagrammet nedan.

Y/Y Change In Real PCE, april 2021 till juni 2022

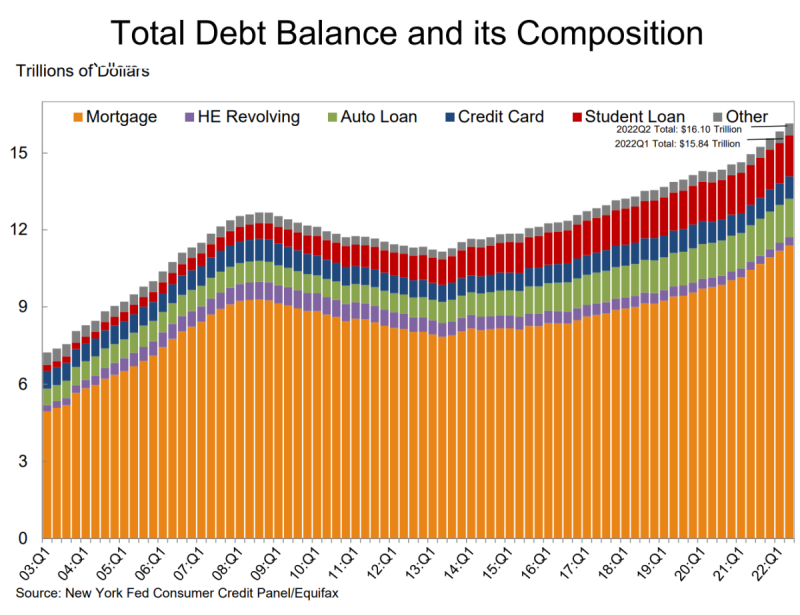

Slutligen, dagens Fed-rapport om konsumenternas skulder ger bara en spik till i kistan. Den visade att hushållens totala skulder steg med 312 miljarder dollar under andra kvartalet till rekordhöga 16.15 biljoner dollar.

- Bolånebalansen – den största komponenten av hushållens skulder – steg med 207 miljarder dollar och uppgick till 11.39 biljoner dollar den 30 juni.

- Kreditkortssaldon har ökat med 46 miljarder dollar sedan första kvartalet. Ökningen på 13 % jämfört med föregående år var den största på mer än 20 år.

- Sammanlagda gränser på kort markerade den största ökningen på över tio år.

- Och saldon för billån ökade med 33 miljarder dollar under andra kvartalet, vilket fortsätter den uppåtgående bana som har varit på plats sedan 2011.

Så, ja, konsumtionsutgifterna är bara knappt positiva i reala termer, men det beror helt på fortsatta ökningar av hushållens skulder. Det är dock bara en tidsfråga tills stigande räntor stänger av den expansionsvägen också.

Det galna är förstås att Wall Street nu tror att Feds åtstramningsfas kommer att vara över i december och att kampen mot inflationen är vunnen, vilket möjliggör en ny omgång av räntesänkningar och stigande aktiekurser.

Dröm om!

reposted från David Stockmans konsulttjänst.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.