Ja, inflationen tar ut sin rätt på den ballyhoodade konsumenten. Siffrorna för försäljningen av detaljhandeln och livsmedelstjänster som släpptes denna förmiddag för april lämnade inget åt fantasin och föll med nästan 3 procent i inflationsjusterade termer från nivån i april 2021. Två år av utgiftsnedgång är knappast bevis på en "stark" konsument.

Naturligtvis är den sistnämnda siffran inte mycket av ett riktmärke heller, eftersom det återspeglade slutet av 12 sammanhängande månader av galna Covid-stimmar. Den senare pumpade in uppemot 4 biljoner dollar till hushållens bankkonton via—-

- Washingtons 930 miljarder dollar av stimulerande checkar för 90 procent av allmänheten;

- 900 miljarder dollar av generösa förmåner på 600 dollar per vecka och andra UI-täckningar;

- 800 miljarder dollar i så kallade PPP-checkar till småföretag och entreprenörer som hänger ihop;

- hundratals miljarder påtvingade besparingar på grund av den regeringsbeordrade stängningen av barer, restauranger, gym, filmer, sportarenor, gallerior etc.

- ytterligare hundratals miljarder av befrielse från avtalsenliga lån och hyresbetalningar som möjliggjorts av regeringen beordrade moratorier.

På grund av denna tsunami av kontanter var naturligtvis detaljhandelsutgiftsnivån i april 2021 något att se, även när du vred ut inflationen. Den verkliga detaljhandeln och livsmedelsförsäljningen den månaden ökade med en fantastisk 46 procent från föregående april! Det finns inget liknande det så långt tillbaka som detaljhandeln samlades in.

Samtidigt var lockdown-botten i april 2020 också unik, vilket återspeglar en 21 procent nedgång från nivån före Covid som publicerades bara två månader tidigare i februari 2020. Som jämförelse var den reella detaljhandelsförsäljningen under den stora lågkonjunkturen bara 13.5 procent.

Detaljhandelssektorn har blivit piskad på ett sätt som bokstavligen ligger utanför historiens listor, vilket betyder att alla vanliga trendlinjer som är inbäddade i historiska data har kastats in i en hatt. Så det är mer än en rimlig insats att normala inkrementella vinster från månad till månad är högst osannolikt att inträffa efter tre år av våldsam turbulens i basen.

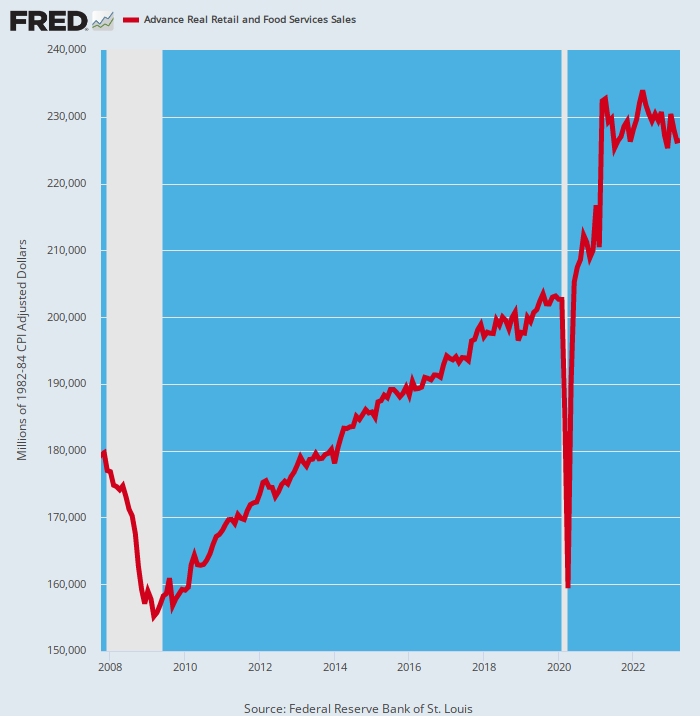

Inflationsjusterad detaljhandel, 2007 till 2023

Det är användbart att undersöka perioden mellan toppen före krisen i november 2007 och toppen av februari 2020 före Covid. Trendlinjen mellan de två punkterna som visas ovan är ganska kontinuerlig och jämn och beräknas till en vinst på 1.0 procent per år under 12-årsperioden.

Hade det fortsatt till och med april 2023, skulle den verkliga månatliga detaljhandelsförsäljningen ha uppgått till 209.2 miljarder dollar i går. Försäljningen för månaden var faktiskt 8.3 procent högre till 226.4 miljarder dollar, vilket betyder att pannkaksmönstret sedan april 2021 sannolikt bara har börjat.

Med ett ord, konsumenternas byrålådor, skafferier, garage, källare och hyrda förvaringsutrymmen blev alltför fullproppade med inventarier under lockdown- och stimulansperiodens varuinköp, men håller nu på att dras ner och normaliseras.

Som det händer, inkluderar detaljhandelsförsäljningen och BNP-siffrorna dock inte lagervinster och neddragningar på slutanvändnings-/konsumentnivå. Dessa fluktuationer är vanligtvis inte så viktiga och visar sig som små vickningar i ebb och flödet av den månatliga försäljningstakten.

Dock inte den här gången. De goda människorna i Washington och deras hantlangare på Fed släppte lös vad som motsvarar små ekonomiska jordbävningar under grunden för konsumenternas utgifter. Det är därför konsumenttrogna som Home Depot nu överraskar till nedsidan efter flera år av överprestationer.

Således rapporterade Home Depot i går sin största intäktsmiss på mer än 20 år och sänkte sina utsikter för året, vilket återspeglar det faktum att hushållen försenar stora projekt och köper färre saker med stora biljetter som uteplatser och grillar. Detta är bara det senaste tecknet på att konsumenter har maxat sina kreditkort efter att ha spenderat Weber-grillar, badtunnor och uteplatser under pandemiåren.

Faktum är att den jojoing som visas ovan för den totala detaljhandelsförsäljningen var också tydlig i kvartalsmönstret för Home Depot-behemoth som har en årlig försäljning på 158 miljarder dollar per år. Följaktligen var företagets försäljningstillväxtmönster som följer i årstakt:

Årlig nominell försäljningsändring:

- Januari 2016 till januari 2020: +5.3 procent;

- Januari 2020 till april 2021: +35.0 procent;

- April 2021 till april 2023:-0.33 procent

Faktiskt, under april-kvartalen sjönk försäljningen i butikerna med -4.5 procent, vilket utplånade alla vinster sedan stimulanserna upphörde i april 2021. Och när dessa nominella försäljningssiffror är justerade för inflation har Home Depots reala försäljning faktiskt krympt nästan 12 procent sedan den stimulerande toppen för två år sedan.

Det är inte heller troligt att denna trend kommer att vända. Faktum är att ledningen förväntar sig att krympningen kommer att fortsätta, med jämförbar försäljning som förväntas minska med mellan 2 och 5 procent detta räkenskapsår jämfört med förra året. Det är nästan tvåsiffrig krympning i reala termer vid den pågående inflationen på 6 procent.

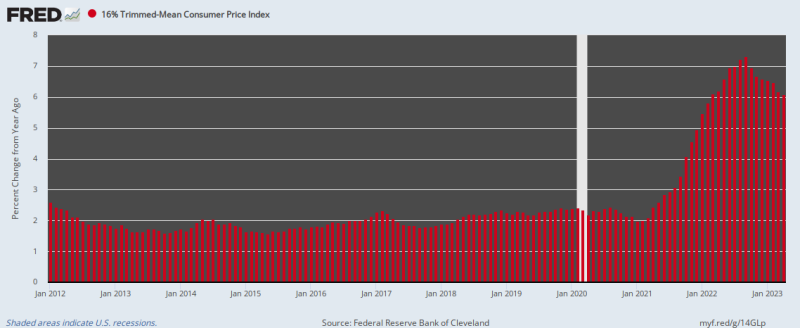

Så som vi sa, inflationen tar ut sin rätt. Samtidigt har Feds försenade kampanj för att få det att gå i strid hittills bara visat blygsam framgång. Från och med april var ökningen från år till år i vår trovärdiga 16 per ent trimmade medel-KPI fortfarande 6.1 procent, ned bara en smula från toppen på 7.3 procent i september förra året.

Å/Å förändring i 16 procent trimmat medel-KPI, 2012 till 2023

Och kom ihåg, förändringstakten i april innebär att köpkraften för dollarn skulle halveras vart elva år. Så Fed har en enorm mängd ved att hugga, trots det obevekliga önsketänkandet från Wall Street perma-tjurar, som nu slår "paus" tom-toms allt högre.

Så sa en Joachim Klement, chef för strategi, redovisning och hållbarhet på Liberum Capital.

"Nu när vi har tillräcklig klarhet i centralbankspolitiken och är nära toppen av räntehöjningscykeln, letar investerare efter klarhet på den politiska fronten inför den kommande vinstsäsongen."

Vi skulle säga, ingen väg på någon av fronterna. Skuldtakskrisen är nu det permanenta villkoret för nationens finanspolitiska styrning eftersom det helt enkelt inte finns någon politisk vilja att ta på sig utgifter där det räknas. Det vill säga den nationella säkerhetsbudgeten på 1.3 biljoner dollar och domedagsmaskinen som ingår i de automatiska utgifterna för rättigheterna och de obligatoriska utgiftskontona.

Dessa senare konton inklusive ränta på den växande offentliga skulden kommer att uppgå till uppemot 60 biljoner dollar under de kommande 10 åren eller 88 procent av de totala statliga utgifterna utanför säkerheten. Inte heller GOP och en stor del av dem är redo att gå planken för skattehöjningar heller.

Så antingen kommer farmor Yellen att tvingas tilldela tillgängliga kvitton till skuldtjänst och prioriterade program, som vi förstärkte igår, eller så kommer GOP att kapitulera igen och nöja sig med falska utgiftsnedskärningar under året som aldrig riktigt kommer att se dagens ljus.

Men oavsett vilken väg den nuvarande striden slutligen tar är en sak säker: Det kommer att bli en ny skuldtakskris nästa år, året efter det, och varje år därefter så långt ögat når.

Med ett ord, amerikansk finanspolitik är bruten och bruten dåligt. På grund av Feds massiva monetarisering av statsskulden under de senaste åren har Washington tappat all känsla för de ekonomiska kostnaderna och konsekvenserna av massiv upplåning. Och det beror på att det inte har förekommit någon "crowding out" och inga spiralerande räntesignaler från obligationsdepåerna av den typ som historiskt sett höll Washington pols nära finanspolitiken rakt och smalt.

Men som vi också sa i går, har intäktsgenereringsvägen nu uttömts eftersom de resulterande finansiella bubblorna på Wall Street och inflationen på huvudgatan äntligen har tvingat Fed att lägga sin tryckpress på tomgång och börja krympa sin elefantbalansräkning till 1.1 biljoner dollar årlig ränta (QT).

Och det betyder i sin tur att det inte kommer att ske någon räntesänkning på penningmarknaderna och ingen kollaps av räntor i obligationsdepåerna inom kort. Ett framtida anrop på tillgängliga medel till en årlig ränta på 3 biljoner dollar (ny statsskuld plus QT) kommer att säkerställa att räntorna kryper stadigt högre.

Slutligen, som vi också indikerade i går, är anledningen till att denna åtstramningscykel inte nästan är över att det finansiella systemet är vattenfyllt med överdriven likviditet. Tills det stora havet av billiga krediter likvideras kommer Fed att utkämpa en eftertrampskamp mot inflationen.

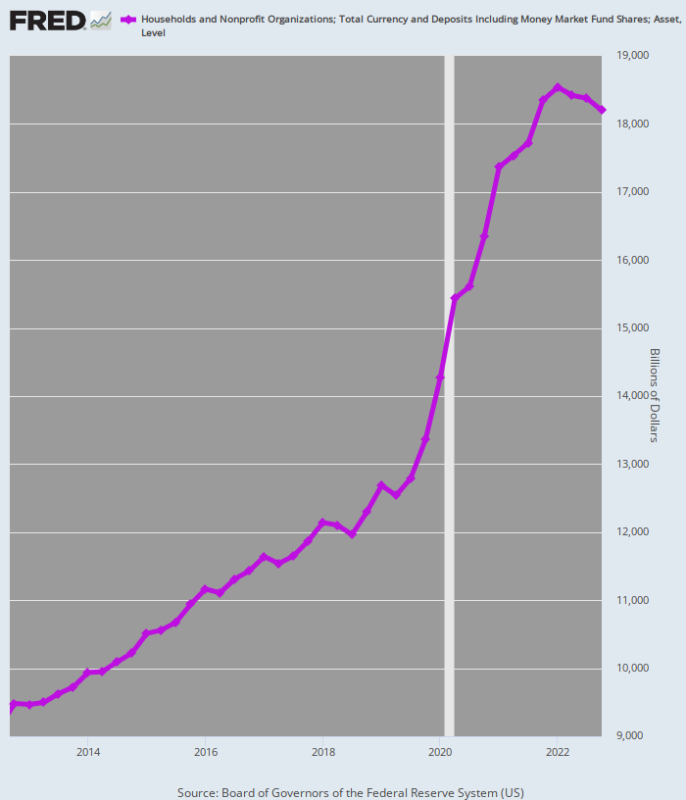

Diagrammet nedan ger en indikation på omfattningen av den likviditetsöversvämning som nu måste likvideras genom stramare monetära förhållanden under en längre tidsperiod. Mellan Q4 2012 och Q4 2019 steg hushållens totala kassabehållning stadigt 5.0 procent årlig takt, bara ett hårstrå över tillväxttakten för nominell BNP.

Men på grund av den stimulerande bacchanalia som inleddes i mars 2020, fyrdubblades andelen kontanter på hushållskonton till 20.0 procent per år mellan Q4 2019 och den stimulerande toppen under Q2 2021.

Den vinsten uppgick till 4 biljoner dollar i ett relativt hjärtslag och är det som satte de inflationsdrivande elden i brand.

Sedan toppen under andra kvartalet 2 har tillväxttakten för hushållens kassatillgodohavanden sjunkit till bara 2021 procent per år. Men det är bara början. Under de senaste kvartalen har denna enorma mängd kontanter börjat krympa, men det kommer att ta år att återställa det till normalitet.

Till exempel, vid den pre-pandemiska tillväxttakten på 5.0 procent, skulle hushållens kassatillgodohavanden vid fjärde kvartalet 4 ha uppgått till 2022 biljoner dollar. Faktum är att den faktiska siffran var 15.47 biljoner dollar, vilket antyder att överskottslikvida medel kan överstiga 18.20 biljoner dollar.

Onödigt att säga att alla de extra pengarna drastiskt förvärrar Feds anti-inflationskampanj eftersom det kommer att fortsätta att ge hushållens köpkraft även om Feds räntehöjningar lyckas bromsa nuvarande inkomsttillväxt. Det vill säga, Feds hänsynslösa inflationspolitik från tidigare år hänger fortfarande över ekonomin som en våt filt, vilket säkerställer att den eventuella lågkonjunkturen kommer att bli mycket hårdare än vad perma-tjurarna nu förväntar sig.

Om inte annat garanterar detta massiva hushållskontantöverhäng att Feds tryckpressar kommer att stå på tomgång i många år framöver. Så den stora pengatryckningsfesten är nu över och klar i båda ändarna av Acela-korridoren.

Och ingen för tidigt!

Hushållens kassatillgodohavanden, 2012-2022

Omtryckt från författarens betaltjänst. Han har också en understapel.

Publicerad under a Creative Commons Erkännande 4.0 Internationell licens

För omtryck, vänligen ställ tillbaka den kanoniska länken till originalet Brownstone Institute Artikel och författare.